2017 г. може да бъде определена като годината, в която икономическата криза вече бе зад гърба ни. През цялата година имахме поредица от подобряващи се макроикономически данни. Статистиката на НСИ за четвъртото тримесечие показва, че коефициентът на безработица е 5.6%, или с 1.1 процентни пункта по-нисък в сравнение с четвъртото тримесечие на 2016 година. Коефициентът на икономическа активност за населението на възраст 15 - 64 години пък е 71.6% - с 3.6 процентни пункта по-висок в сравнение с четвъртото тримесечие на 2016 година.

През четвъртото тримесечие на 2017 г. брутният вътрешен продукт (БВП) нараства с 3.6% спрямо съответното тримесечие на предходната година и с 0.8% спрямо третото тримесечие на 2017 г. според сезонно изгладените данни. През януари 2018 г. общият показател на бизнес климата се повишава с 2.6 пункта спрямо декември 2017 година. Подобрение на стопанската конюнктура е регистрирано от НСИ в промишлеността и сектора на услугите, докато в строителството и търговията на дребно показателят остава приблизително на нивото си от предходния месец. Инфлацията се запазва на стабилни нива като средногодишната инфлация за периода февруари 2017 - януари 2018 г. спрямо периода февруари 2016 - януари 2017 г. е 2.1%

На фона на тази положителна икономическа среда, банковата система демонстрира темпове на работа, които бяхме свикнали да виждаме през годините на икономически подем. Данните на БНБ сочат, че през четвъртото тримесечие на 2017 г. банковата система отчита нарастване на депозитите и на активите. За изминалата година активите на банките са се увеличили с 6,2% до 97,8 млрд. лв. и като стойност почти се изравняват с обема на БВП за годината. Въпреки ниските лихви депозитите на физическите лица продължават да отчитат ръст за годината с 4,8%.

От БНБ посочват, че към края на декември 2017 г. нивата на показателите за възвръщаемост на активите (ROA) и възвръщаемост на капитала (ROE) са съответно 1.20% и 9.32%. Извършените разходи за обезценка по кредити и вземания за дванайсетте месеца на 2017 г. възлизат на 730 млн. лв. (при 807 млн. лв. за 2016 г.).

Кредитирането се съживява осезаемо през изминалата година. Pазмерът на брутния кредитен портфейл на банковата система отбелязва ръст на годишна база с 1.6 млрд. лв. (3.0%). В структурата на брутния кредитен портфейл се увеличават кредитите за други финансови предприятия (с 266 млн. лв., 11.8%) и за домакинства (с 57 млн. лв., 0.3%).

През четвъртото тримесечие се запазва тенденцията към намаляване на брутния размер на необслужваните кредити и аванси в банковата система и в края на декември 2017 г. те възлизат на 8 292 млн. лв. (при 9 305 млн. лв. към 30 септември 2017 г.).

За генерирането на тези добри резултати на банковата система, съществен принос има и Първа инвестиционна банка. Активите на банката се увеличават през четвъртото тримесечие с 91,2 млн. лв. и вече достигат 8,6 млрд. лв. Активността на клиентите се увеличава през годината, което повишава приходите от такси и комисионни по извършени банкови трансакции с 8.6%. Банката запазва нивата си на печалба от миналата година, като през 2017 г. тя достига до 85 млн. лв. и Fibank се нарежда сред първите десет банки по възвръщаемост на активите и на собствения й капитал.

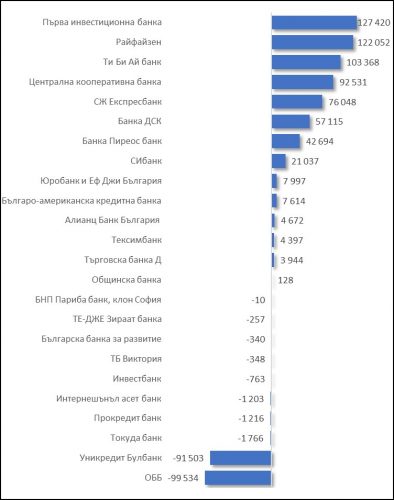

Графика: Годишен темп на ръст на обема отпуснати потребителските кредити (в хил. лв.)

Източник: БНБ

Търсенето на креди през годината съществено се увеличи като по отпуснати потребителски кредити Fibank е най-предпочитана от клиентите и е отпуснала 127,4 млн. лв., което е и най-големият обем отпуснат от всички банки през годината. Ръстът в потребителското кредитиране за банката е 16,7%. При жилищните кредити банката също отчита сериозен ръст като портфейлът й нараства с 54 млн. лв. за 2017 г. или 9,8%. В основата на тези резултати стоят добрите условия, които банката предлага по своите кредитни продукти и лихвите, които са под средните за системата. През последното тримесечие на годината се наблюдава и съществен ръст на кредитите отпуснати към бизнеса с 68 млн. лв. Банката се нарежда в топ три по ръст на корпоративния си портфейл за периода септември – декември.

Същевременно Първа инвестиционна банка една остава една от най-предпочитаните за съхранение на спестяванията на бизнеса и домакинствата. Към края 2017 г. общият обем на депозитите различни от кредитни институции е 7,4 млрд. лв. като за последното тримесечие обемът им нараства с 52 млн. лв.

Като обобщение на публикуваните отчетни данни от БНБ, можем да кажем, че през 2017 г. банковият сектор в България продължава да проявява устойчивост и показва капацитет за генериране на положителни резултати. Благодарение на консервативната политика на Централната банка, иновативните банкови услуги, предлагани на местния пазар и завишените критерии за оценка на рисковете, доверието в системата се запазва и се отчитат положителни резултати. Очакванията ни са, че през 2018 г. ще видим устойчивост в постигнатите добри резултати и умерен темп на ръст в обемите на кредитиране към бизнеса и домакинствата.

Още материали от Христо Христов, Мениджър "Корпоративни комуникации" можете да откриете тук >>

Коментари