В края на третото тримесечие на 2023 г. активите на банковата система нарастват с 10.9% на годишна база до 165,1 млрд. лв., което представлява 89,5% от прогнозния БВП на страната. Банките подобряват съществено своите финансови резултати през годината като влияние върху тях оказват намалените разходи за обезценка, покачващите се лихвени приходи и подобряването на качеството на кредитните портфейли на банките.

Към края на третото тримесечие на 2023 г. размерът на нетния общ оперативен доход на банковата система нараства на годишна база с 35.7%. Към края на септември месец най-голям принос към него има нетният лихвен доход, който формира 68.4% от него.

По данни на БНБ ликвидният буфер и нетните изходящи ликвидни потоци в края на септември 2023 г. възлизат на 46.2 млрд. лв. и 19.1 млрд. лв. Съотношението на ликвидно покритие е 241.9% като нараства спрямо предходното тримесечие от 225.6%. Капиталовата позиция на банковия сектор се запазва стабилна, като равнищата на съотношенията на капиталова адекватност остават значително над минималните регулаторни изисквания. Собственият капитал в баланса на банковата система в края на третото тримесечие възлиза на 19,3 млрд. лв., с 999 млн. лв. (5.4%) повече спрямо края на юни.

Затягането на паричната политика на глобално ниво ще започне да се пренася през следващата година и върху цената на финансирането в България, с което ще се повлияе върху кредитната активност.

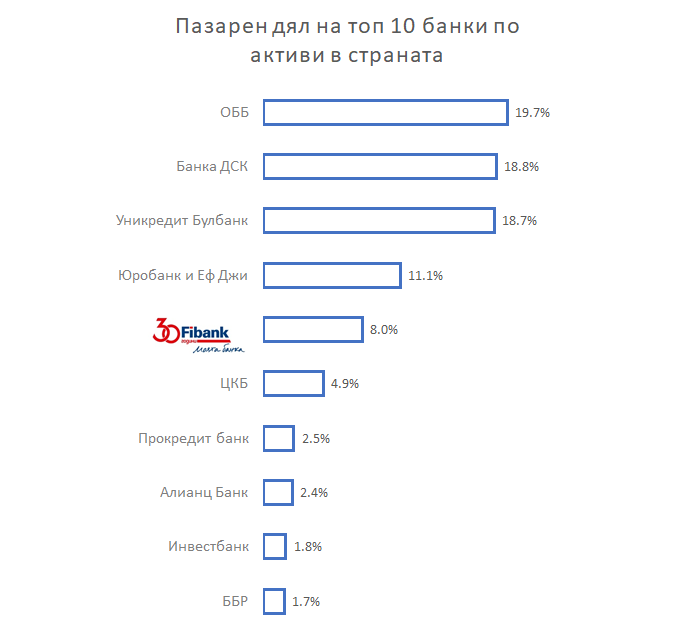

На този фон Fibank запазва своята политика за балансиран растеж спрямо пазарната конюнктура. Към края на септември месец консолидираните активи на банката достига 14,1 млрд. лв., като отбелязва ръст за 2023 г. с 577 млн. лв. По размер на активите Първа инвестиционна банка запазва мястото си сред водещите банки в българската банкова система. Общите приходи от банкови операции от началото на 2023 г. нарастват с 27.3% в сравнение със същия период на 2022 г.

Коефициентът на ликвидно покритие на Групата към 30 септември 2023 г. достига 271.98 %, а коефициентът на нетно стабилно финансиране 147.94 %, показвайки стабилна ликвидна позиция, като групата спазва и превишава регулаторните капиталови изисквания.

Добрите финансови резултати постигнати от Fibank се дължат на нейната активност в създаването и предлагането на иновативни финансови продукти. През месец декември банката стартира предлагането на нов картов продукт от висок клас, подходящ за бизнес клиенти – Visa Platinum Business Debit, с който плащането на фирмените разходи е бързо и сигурно, което прави контрола и осчетоводяването значително по-лесни.

Следвайки своята политика за устойчиво развитие и целта за постигане на нулев отпечатък върху околната среда, през годината Fibank предложи и няколко кредитни продукта, които предоставят възможност на клиентите да преминат към използване на зелена енергия, както за дома - „Зелена енергия за домакинствата“, така и да придобият електрически автомобил – „Зелен транспорт за домакинства“.

Като лидер в дигиталното банкиране в България – Fibank (Първа инвестиционна банка) постоянно подобрява клиентското изживяване, като надгражда и разширява своите дигитални решения, които предлага на клиентите.

Още в началото на 2021 г. банката предложи дигитално решение, с което всеки желаещ можеше да стане бързо и лесно неин клиент, както и да открие сметка по изцяло дистанционен начин. Оттогава Fibank продължи да доразвива този процес и днес той вече е по-лесен, по-бърз и интуитивен за клиентите. По този начин Първа инвестиционна банка вече предлага на всеки да стане неин клиент, без да се налага да излиза от дома си. Процесът е изцяло дигитализиран и е необходимо единствено да разполагате с инсталирано приложението My Fibank и достъп до интернет.

Коментари