В първата част разгледахме някои съществени разлики по отношение на използването на лизинг и потребителски кредит за покупка на автомобил. В тази част ще ви представим още от предимствата и недостатъците и на двата продукта, като ще отделим и малко внимание на електромобилите.

С всеки изминал ден електромобилите стават все по-популярни и предпочитани. Това се дължи на два важни фактора. Първият е заложените политически цели на глобално ниво за намаляване на въглеродния отпечатък, който оставя човекът със своята дейност. Като тук важна част е ограничаването на замърсяването на околната среда, а колите като едни от най-често използваните средства, са и много важен елемент. Разбира се, тази политика се споделя от все повече хора и ангажираността на обществото към постигането на тези цели нараства. Друг момент са така наречените държавни стимули, които да улеснят и ускорят процеса на преминаване на шофьорите към по-щадящите природата електромобили. Тези стимули могат да бъдат както по–лесно преминаване и безплатно паркиране в централната част на градовете, така и на парична компенсация на закупилите електромобили, по-ниски данъци, възстановяване на такива и т.н. За да могат тези стимули да достигнат от държавата до потребителите, то най-често се използва партньорството на банките. С други думи, ако искате да се възползвате от тези улеснения, то потребителският кредит ще ви бъде в по-голяма помощ.

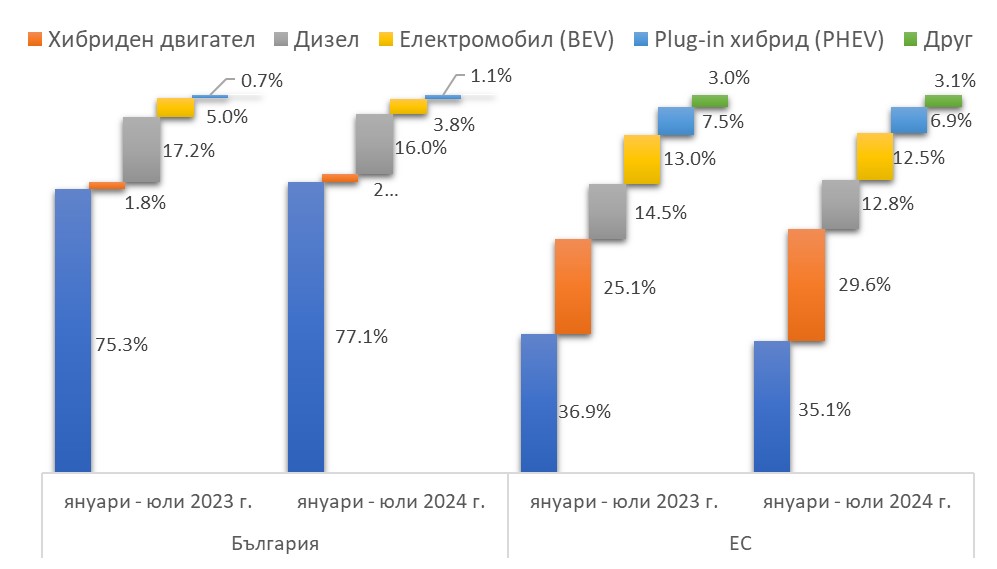

В България има 3 556 145 автомобила към март 2024. От тях 51 910 са хибридни, 13 466 електрически, а останалите 3 007 920 са с двигатели с вътрешно горене, според данните, представени от Индустриален клъстер Електромобили (ИКЕМ). През 2023 г. динамиката на развитие на електрическата мобилност в Европа и света се увеличи. Констатацията на клъстера е, че страната ни закъснява с активната си роля за развитие на електрическата мобилност и макар да се опитва, то напредъка не е с очакваните темпове.

Разпределение на новорегистрираните автомобилите за периода януари – юли спрямо начина на задвижване

Източник: Евростат

Въпреки тези констатации, самите банки разработват и самостоятелно кредитни продукти, улесняващи покупката на електроавтомобил.

В края на миналата година във Fibank разработихме кредит „Зелен транспорт за домакинства“. Той е специално създаден да съответства напълно на нуждите на физическите лица, които искат да придобият електромобил, на който стават собственици незабавно, или да си възстановят инвестираните средства в закупен такъв, до 6 месеца от придобиването му. Също така при този кредит клиентът може да се възползва и от допълнително финансиране в размер до 10 000 лева - за покриване на разходи, свързани с покупката (в това число закупуване и монтаж на зарядна станция, застраховка и дължими нотариални и общински такси/данъци).

Предоставянето на кредити за покупка на електромобили е част от последователната ESG-стратегия на Първа инвестиционна банка за финансиране на зелени проекти и намаляване на въглеродния отпечатък. Електрическите автомобили спестяват на собствениците разходи за гориво и за местни данъци, като им осигуряват лесен достъп и безплатно паркиране в синя и зелена зона в центъра на големите градове.

И за финал, нека да обърнем и внимание на нещо важно, което споменахме в самото начало, а именно максималната сума, на която можете да разчитате при потребителски кредит. Както отбелязахме, преди 10 - 12 г. тя варираше между 30 и 40 хил. лв., а днес достига 80 хил. лв. Тази сума е съвсем достатъчна за закупуване на среден и дори нетолкова претенциозен висок клас нов автомобил и почти винаги покрива цените за използван автомобил. Ако обаче сте се спрели на по-висок клас кола, с повече добавени екстри, цената ще превиши тази сума и то не с малко. Тогава единственият ви удачен вариант остава лизингът.

Познавайки някои специфики при него и с по-внимателен избор на доказана на пазара компания, ще можете да се наслаждавате на приятно и безаварийно пътуване. За по-практичните потребители гъвкавостта и свобода, които предлага един стандартен потребителски кредит, са добра възможност да получат повече и по-голяма добавена стойност от автомобила, който са избрали.

Коментари