Трескавото очакване и подготовка за присъединяването на България ни към еврозоната приключиха. С това страната ни премина през следващия си икономически и финансов рекорд. Последните две години ние регистрирахме: рекорден ръст в кредитирането, рекордна печалба на банковата система, рекорден по размер БВП, рекордно високи нива на доходи, рекордно ниска безработица, рекордни цени на имотите и какво ли още не. Присъединяването ни към еврозоната е последната крачка към цялостната интеграция на страната ни в сърцето на Европа.

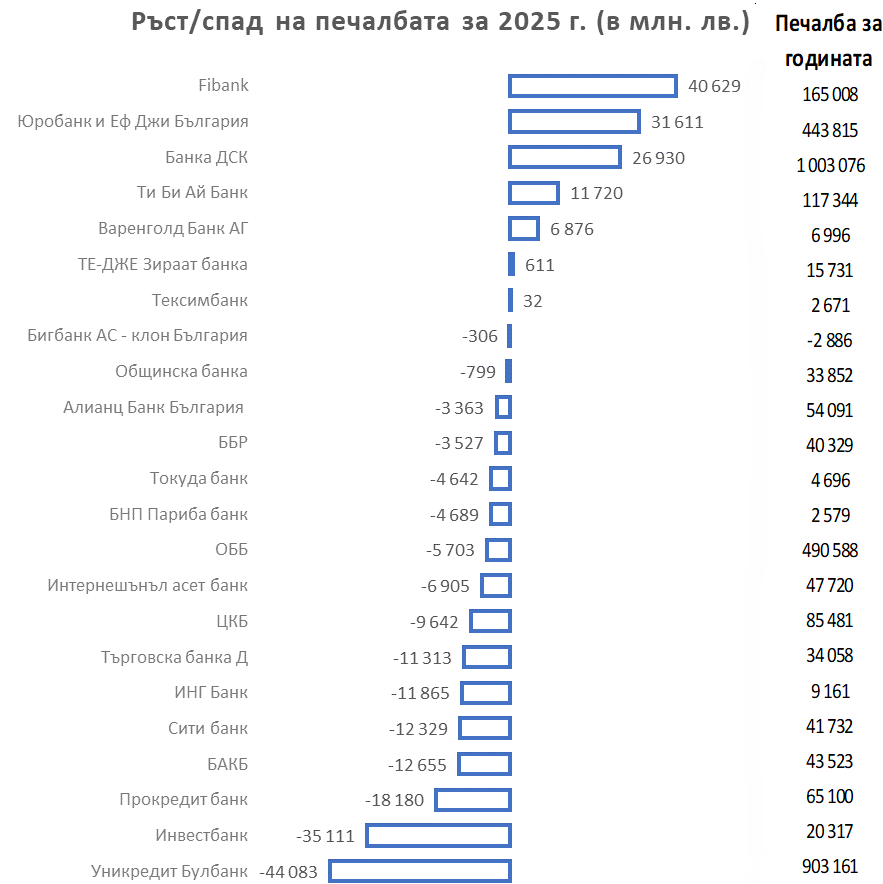

Същинският преход към еврото премина без почти никакви сътресения за клиентите на банките като Fibank уверено и успешно премина към еврото още в първите часове на 2026 г. Българската банкова система приключва последното тримесечие на 2025 г. в изключително силна финансова позиция, белязана от рекордни печалби, висока капитализация и изобилна ликвидност. Активите нарастват рязко до 227 млрд. лв., основно под влияние на подготовката за въвеждането на еврото и еднократни ефекти като мащабната капитализация на Българската банка за развитие.

Кредитната активност остава неравномерна. Домакинствата продължават да бъдат основен двигател на растежа чрез жилищно и потребителско кредитиране, подкрепено от ръста на доходите и потреблението, докато корпоративното кредитиране се охлажда на фона на външна несигурност и забавяне на индустрията. Това води до постепенно изместване на банковите портфейли към по-високодоходни, но и по-чувствителни сегменти, което вече се отразява в нарастващите обезценки при някои институции, особено силно изложени на потребителския риск.

Преходът към еврозоната се утвърждава като ключов фактор за поведението на клиентите. Рекордният ръст на депозитите през тримесечието (с близо 11 млрд. лв.) е до голяма степен технически и еднократен, свързан с внасянето и превалутирането на левови наличности, като се очаква корекция през 2026 г.

Fibank завършва 2025 г. със силно и балансирано представяне, подкрепено от устойчив ръст на по основни сегменти и значително подобрение на финансовия резултат. Към края на годината активите на банката на индивидуална база нарастват до 17.8 млрд. лв., което представлява годишен ръст от 12.8%, като Fibank запазва пета позиция в банковата система по размер на активите.

Източник: БНБ

Финансовият резултат е сред най-силните елементи в представянето - печалбата на Fibank нараства с близо 33% на годишна база, достигайки 165 млн. лв., което води до осезаемо повишаване на дела ѝ в общата печалба на банковата система до 4.6%. Fibank отчита и най-високия ръст на печалбата в цялата система. Преди данъци тя е в размер на 184 млн. лв., а печалбата преди провизии и обезценка e в размер на 356 млн. лв. Това отразява както благоприятната лихвена среда, така и добрия контрол върху разходите и кредитния риск.

От страната на бизнеса, Fibank отчита близо до средния ръст на кредитирането спрямо системата. Кредитите нараства с 14.5% на годишна база до 9.4 млрд. лв., а пазарният дял се запазва на 8%. При домакинствата банката също отчита силна динамика - потребителските кредити се увеличават с 22% до 1.9 млрд. лв., а ипотечните заеми - с 24.4% до 1.9 млрд. лв., което потвърждава фокуса върху ритейл сегмента в среда на растящо вътрешно потребление.

Депозитната база на Fibank продължава да се разширява, макар и с по-умерен темп спрямо системата. Депозитите на домакинствата достигат 10 млрд. лв. при 18% годишен ръст, а тези на нефинансовите предприятия – 14 млрд. лв. (+10%). Банката запазва стабилни пазарни дялове и висока ликвидност, което ѝ позволява да посрещне без напрежение регулаторните изисквания и техническите процеси, свързани с прехода към еврото.

В обобщение, данните показват, че Fibank навлиза в 2026 г. с добре капитализиран баланс, над среден кредитен растеж и засилена роля в ритейл и корпоративното банкиране, като същевременно остава гъвкава и технически подготвена за присъединяването на България към еврозоната.

Общите приходи от банкови операции от началото на 2025 г. възлизат на 537 млн. лв. Нетният лихвен доход за периода януари – декември 2025 г. е в размер на 436 млн. лв. и е с ръст от 9 млн. лв. спрямо миналата година. Нетният доход от такси и комисиони е 174 млн. лв. и е с 9 млн. лв. по-висок спрямо същия период на 2024 г.

Коефициентът на капиталова адекватност на Fibank към 31 декември 2025 г. достига 21.56 %. Адекватността на капитала от първи ред е 21.56 %, а съотношението на базовия собствен капитал от първи ред е 18.68 %. Регулаторният собствен капитал възлиза на 1.9 млрд. лв. Коефициентът на ликвидно покритие на Fibank към края на годината достига 304.27 %, а коефициентът на нетно стабилно финансиране 154.38 % показвайки стабилна ликвидна позиция.

Коментари