Лятото обикновено носи усещане за забавяне на темпото. Макроикономическите прогнози, публикувани през юни, обаче рисуват далеч по-напрегната картина. Въпреки различията в методологиите и допусканията БНБ, Министерството на финансите, ЕЦБ, МВФ и Световната банка се обединяват около един основен извод: България се насочва към период на по-скъп растеж - умерен ръст на икономиката, съчетан с упорита инфлация, недостиг на работна ръка и постепенно охлаждане на кредитирането.

Световната икономика същевременно се движи в полето на две противоположни сили, всяка от които се опитва да наложи собствената си посока: енергийния шок от Близкия изток, който връща инфлационния натиск, и технологичния подем, воден от инвестициите в изкуствен интелект.

Европа остава слабото звено

Европа продължава да бъде най-слабият участък в глобалната икономика. ЕЦБ очаква растеж на еврозоната от 0,8% през 2026 г., 1,2% през 2027 г. и 1,5% през 2028 г. МВФ е близо до тази оценка – 0,9% и 1,2% за първите две години.

Причините са добре познати: висока зависимост от внос на енергия, слаба външна конкурентоспособност и значително по-сдържано потребление на домакинствата. По-високите цени на енергията временно ограничават реалните доходи и потреблението, а европейските износители продължават да губят пазарни позиции.

Положителен импулс идва от инвестициите в отбрана, инфраструктура, цифровизация и изкуствен интелект. Ефектът им обаче ще се проявява постепенно и едва ли ще промени съществено слабата картина в краткосрочен план. Според ЕЦБ инфлацията в еврозоната ще достигне средно 3% през 2026 г., след което ще се понижи до 2,3% през 2027 г. и до целта от 2% през 2028 г.

Световната банка представя още по-предпазлива глобална перспектива. Тя очаква световният растеж да се забави до 2,5% през 2026 г. - най-слабото представяне извън период на глобална рецесия от близо две десетилетия. За 2027 и 2028 г. се прогнозира умерено възстановяване до около 2,8%.

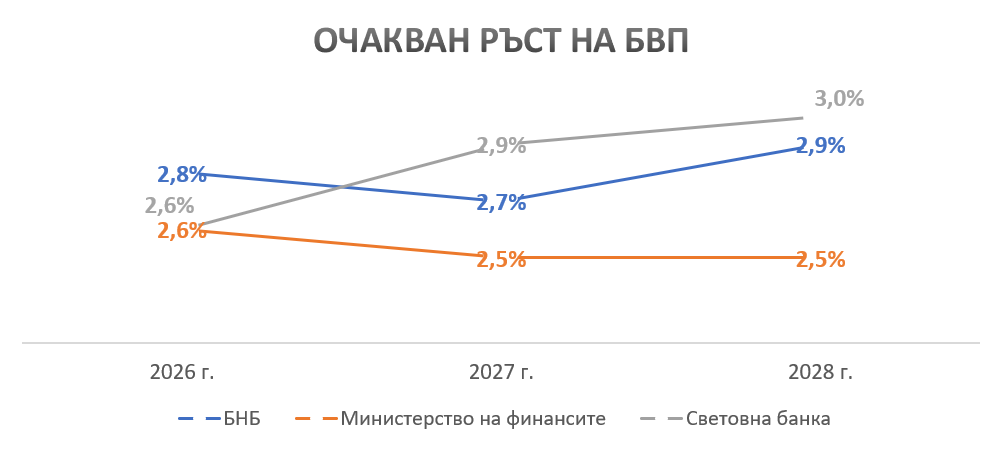

България расте по-бързо, но плаща по-висока цена

На този фон България изглежда сравнително устойчива. Прогнозите на БНБ, Министерството на финансите и Световната банка поставят растежа през 2026 г. между 2,6% и 2,8%. Средната оценка е около 2,7%, което е повече от два пъти над очаквания темп за еврозоната.

Основният двигател остава вътрешното потребление, подкрепено от растящите доходи, ниската безработица и все още силното кредитиране. Именно тук обаче се крият и основните рискове.

Източници: БНБ, Министерство на финансите, БНБ и Световната банка.

Влошаването на бюджетната позиция увеличава вероятността от по-ограничителна фискална политика, включително по-сдържан ръст на възнагражденията в публичния сектор и поетапно увеличение на осигурителната тежест. Това би охладило част от импулса за вътрешното потребление.

Разликата между България и еврозоната е още по-видима при потребителските цени. БНБ очаква средногодишна инфлация от 5% през 2026 г., а Министерството на финансите – 4,3%. За еврозоната ЕЦБ прогнозира 3%.

Това означава, че България ще запази положителен растеж, но ще го плаща с по-бързо обезценяване на доходите и по-силен натиск върху разходите на бизнеса.

БНБ очаква базисна инфлация от 4,9%, ръст на разходите за труд на единица продукция от 7,2% и производителност едва 1,8%. С други думи, заплатите продължават да растат значително по-бързо от произведеното от един зает.

При безработица около 3,3–3,4% недостигът на труд вече е структурен, а не цикличен. Това прави инфлацията при услугите по-упорита и намалява вероятността тя бързо да се върне към европейските равнища.

Новият двигател на растежа

В разглежданите прогнози изкуственият интелект се очертава като един от малкото устойчиви положителни фактори за световната икономика. Той частично компенсира негативните ефекти от геополитическите конфликти, скъпата енергия и търговската фрагментация.

МВФ подчертава, че ускорените инвестиции и внедряването на AI вече подкрепят глобалния технологичен цикъл. Ползите обаче са силно неравномерни. Най-бързо растат икономиките, включени в производството на полупроводници, изчислителна техника и AI инфраструктура. Държавите, които внасят енергия и остават извън технологичните вериги, понасят предимно разходите от новата среда.

Световната банка вижда в по-широкото внедряване на изкуствен интелект възможност за повишаване на производителността и потенциалния растеж през следващото десетилетие. Същевременно предупреждава, че необходимите центрове за данни, изчислителен капацитет, цифрова инфраструктура и квалифицирани кадри са концентрирани в ограничен брой развити държави.

Така AI може не само да ускори растежа, но и да задълбочи различията между страните и компаниите, които могат да инвестират в него, и онези, които изостават.

ЕЦБ също очаква инвестициите в цифровизация и AI да подкрепят възстановяването на европейските бизнес инвестиции, наред с разходите за инфраструктура и отбрана. Това обаче се случва на фона на продължаващи проблеми с конкурентоспособността на европейския износ.

За България изводът е косвен, но важен: страната няма автоматично да спечели от световния AI подем. Ползите ще зависят от способността на бизнеса да внедрява технологии, да повишава производителността и да компенсира недостига на работна сила.

Какво следва за България

Общата картина е за продължаващ, но постепенно забавящ се растеж, който ще остане осезаемо по-висок от този в еврозоната. Основният двигател ще бъде вътрешното търсене и най-вече потреблението на домакинствата, подкрепено от ръста на доходите, ниската безработица и все още силното кредитиране.

В същото време темпът на потреблението ще отслабва под натиска на по-високата инфлация. Инвестициите ще продължат да нарастват, но по-умерено. По-голяма роля ще имат частните вложения и проектите в отбраната, енергетиката, инфраструктурата и цифровизацията, докато ефектът от европейските програми постепенно ще отслабва.

Износът ще остане под натиск, тъй като растежът на основните търговски партньори в ЕС е нисък, а силният внос поддържа значителен дефицит по текущата сметка.

Пазарът на труда ще остане свит, но недостигът на работна сила ще ограничава потенциала за по-бързо разширяване на производството и ще поддържа натиск върху заплатите и цените.

Кредитирането за домакинствата и бизнеса ще продължи да расте с двуцифрени темпове, но постепенно ще се охлажда, особено при жилищните заеми.

България ще продължи да расте по-бързо от еврозоната, но остава зависима от потреблението, кредитирането и увеличението на доходите, докато производителността изостава, външното търсене е слабо, а инфлацията остава над европейската.

Страната навлиза в период на по-умерен, по-инфлационен и значително по-зависим от вътрешното потребление растеж. В следващия етап на цикъла по-важно ще бъде не само колко бързо се движи българската икономика, а дали този растеж е подкрепен от производителност, технологични инвестиции, енергийна ефективност и устойчиви доходи.

Коментари