В края на декември 2015 г. общите активи на банковата система възлизат на 87.5 млрд. лв. или с 2.0 млрд. лв. (2.4%) повече спрямо 30 септември. При кредитите за нефинансови предприятия и за домакинства е налице спад (съответно с 891 млн. лв. и с 219 млн. лв.). Депозитите нарастват с близо 2.0 млрд. лв. през отчетното тримесечие. Ресурсът от домакинства достига 44.4 млрд. лв., като спрямо края на септември е увеличен с 1422 млн. лв. (3.3%). Прирастът на депозитите от нефинансови предприятия е 1 161 млн. лв. (6.3%), а на тези от други финансови предприятия – 79 млн. лв. (2.5%).

През четвъртото тримесечие на 2015 г. банковата система отчита нарастване на депозитите и на активите, като същевременно се засилва ликвидната й позиция и се увеличава печалбата. Сумата на ликвидните активи достига 27.7 млрд. лв., отбелязвайки тримесечен растеж с 2.6 млрд. лв. (10.4%). Коефициентът на ликвидните активи, изчисляван по Наредба № 11 на БНБ, се повишава до 36.71%.

Натрупаната свръхликвидност в банковата система, заедно със значително по-ниската цена на финансиране на паричните пазари и все още ниското търсене на кредити от страна на корпоративния сектор бяха сред основните фактори, влияещи върху динамиката на лихвените проценти, чиято дългосрочна тенденция на намаляване се запази и през следващите години, но темповете ще бъдат значително по-бавни.

През декември 2015 г. средният лихвен процент по кредитите за потребление в левове спада в сравнение с декември 2014 г. с 0.80 пр.п. до 11.53%, а по тези в евро – с 1.85 пр.п. до 6.44%. При жилищните кредити в левове той намалява с 0.80 пр.п. до 5.44%, а по жилищните кредити в евро – с 0.66 пр.п. до 6.03%.

Кредитите за Домакинства и НТООД са 18.140 млрд. лв. (20.8% от БВП) в края на декември 2015 година. Спрямо същия месец на 2014 г. те намаляват с 1.3% (1% годишно понижение през ноември 2015 година). В края на отчетния месец жилищните кредити са 8.647 млрд. лв. и намаляват на годишна база с 1.2% (1.4% годишно понижение през ноември 2015 година). Потребителските кредити възлизат на 7.269 млрд. лв. и се понижават с 0.1% спрямо декември 2014 г. (0.4% годишно повишение през ноември 2015 година).

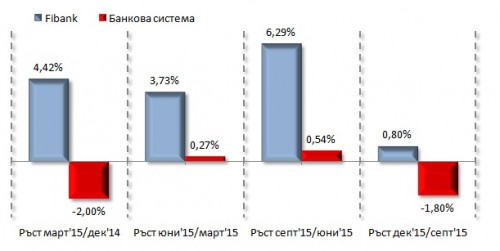

Въпреки че отчетната статистика на БНБ регистрира като цяло спад в отпусканите кредити, Първа инвестиционна банка успя да запази почти без промяна нивата на кредитирането си и регистрира сериозен ръст в отпусканите потребителски кредити. На годишна база те се увеличават с 16.1%, докато общо отпуснатите в цялата банкова система намаляват с 3% през 2015 г. Предлаганата от Fibank оферта на потребителите е със значително по-изгодни условия в сравнение със средните лихви отчетени от БНБ към края на декември.

Графика тримесечни ръстове при отпусканите потребителски кредити

Графика тримесечни ръстове при отпусканите потребителски кредити

Източник: БНБ

И през новата година оставам оптимист за банковата система. Лихвите по кредитите ще продължат да падат, но с много по-ниски темпове от тези до сега. Същото важи и за предлаганите лихви по депозитите в страната. Въпреки че инфлацията към края на годината е 0% на месечна база и отрицателна на годишна база (-0.4%), част от потребителите ще потърсят по-добра доходност за спестяванията си и е вероятно да ги вложат в закупуване на недвижими имоти. Това от своя страна ще провокира и нарастване на цените на имотите в страната, което при ниските лихвени нива по жилищните кредити, ще бъде катализатор за ръст в този сегмент.

Филип Филипов 2016-02-24 18:11:06

Благодаря за полезната информация.