През третото тримесечие на 2025 г. банковата система в България запази високата си устойчивост и добра ликвидност, като продължи да се адаптира към очакваното въвеждане на еврото от 1 януари 2026 г. Активите достигнаха 210,1 млрд. лв., а коефициентът на ликвидно покритие е на ниво от 234%. Собственият капитал на системата нарасна до 25,2 млрд. лв., което отразява стабилен растеж на печалбата. Секторът навлиза в последната фаза на техническа и оперативна подготовка за прехода към единната валута, който се очаква да намали разходите за финансиране.

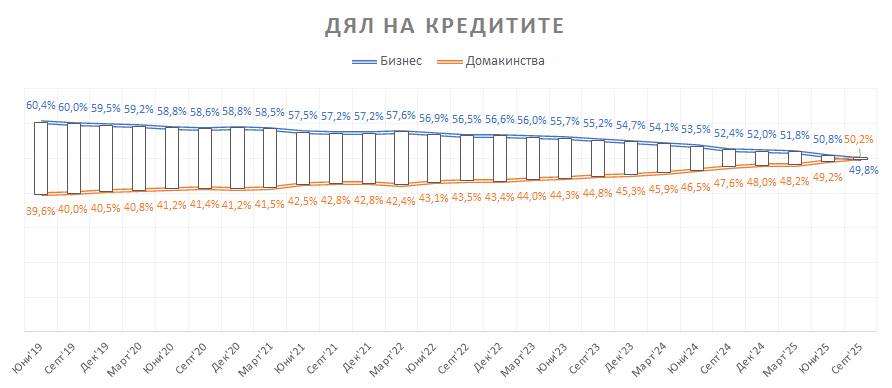

Кредитната активност продължи да се развива умерено, но с устойчиви темпове и отчете ръст от 3,9% на брутния кредитен портфейл до 122 млрд. лв. Основен двигател остават домакинствата, при които кредитите за първи път надвишават тези за бизнеса.

Източник: БНБ

Източник: БНБ

Увеличават се предимно кредитите за домакинствата с 3.0 млрд. лв., или 5.7% (в това число с 2.2 млрд. лв. кредитите, обезпечени с жилищен имот). Потребителското кредитиране нарасна с 14,6% на годишна база, подкрепено от стабилния пазар на труда и високото търсене на жилища. Жилищните кредити пък са се увеличили с 30% за периода септември 2024 г. – септември 2025 г.

Данните, които отчита БНБ по отношение на жилищното кредитиране, са рекордни за българската история. Това често дава основание на различни анализатори да изказват допускания за риск в системата, включително възможност за „спукване на имотния балон“.

Доколко има основания за притеснения относно стабилността на банковата система, може да се прецени от разпределението на отпуснатите жилищни кредити по банки. Петте най-големи банки в страната концентрират в себе си 85% от тримесечния ръст, а на годишна база делът им надхвърля 90%. С оглед на мащабите на тези институции, подобни темпове на растеж са до голяма степен очаквани и обосновани.

Корпоративното кредитиране се развива с по-умерен темп (1,5% на тримесечие), но перспективите са положителни, особено в сегментите, свързани с дигитализацията, енергийната ефективност и зеления преход. Делът на необслужваните кредити продължи да намалява, достигайки 2,87%, което подчертава стабилното качество на активите.

През третото тримесечие на 2025 г. Първа инвестиционна банка (Fibank) насочи вниманието си към подобряване на клиентското изживяване, подготовката за въвеждането на еврото и разширяването на своите дигитални и иновативни услуги. Банката освободи физическите лица от такси за внасяне на левове по депозитни и спестовни сметки в левове и евро до края на годината - мярка, целяща улесняване на клиентите при предстоящото преминаване към единната валута. Наред с това Fibank продължи да развива портфейла си от спестовни продукти, сред които депозит „Баланс“, сметка „Класик“ без такса за поддръжка и спестовна сметка „Джуниър“ с 1% годишна лихва.

Банката постави акцент и върху дигиталните решения и социалната отговорност. В сътрудничество с дъщерното си дружество MyFin, Fibank стартира услуга с електронни ваучери за храна, предназначени за корпоративни клиенти и техните служители. През периода тя също подкрепи културни инициативи, сред които юбилейния концерт на Васко Василев, както и образователни програми, насърчаващи финансовата грамотност сред ученици. Като най-голямата банка с български капитал, Fibank подчерта своя ангажимент към устойчивото развитие на икономиката и подкрепата на местния бизнес чрез инициативи като конкурса „Най-добра българска фирма на годината“.

През първите девет месеца на 2025 г. банката отчита стабилно финансово представяне и поддържа високи нива на капиталова адекватност и ликвидност. Нетната ѝ печалба възлиза на 133,0 млн. лв., а печалбата преди данъци и обезценки - на 275,1 млн. лв. Общите приходи от банкови операции достигат 399,7 млн. лв., като нетният лихвен доход се повишава до 326,9 млн. лв. - ръст от около 11 млн. лв. спрямо същия период на 2024 г. Доходите от такси и комисиони също се увеличават с над 8 млн. лв. и достигат 130,1 млн. лв.

Регулаторният собствен капитал е 1,915 млрд. лв., а коефициентът на капиталова адекватност е 21,92%, при CET1 (базов собствен капитал от първи ред) - 19,01%. И двата показателя значително превишават регулаторните изисквания. Коефициентът на ликвидно покритие (LCR) достига 295,6%, а коефициентът на нетно стабилно финансиране (NSFR) - 152,2%, което потвърждава много добра ликвидна позиция

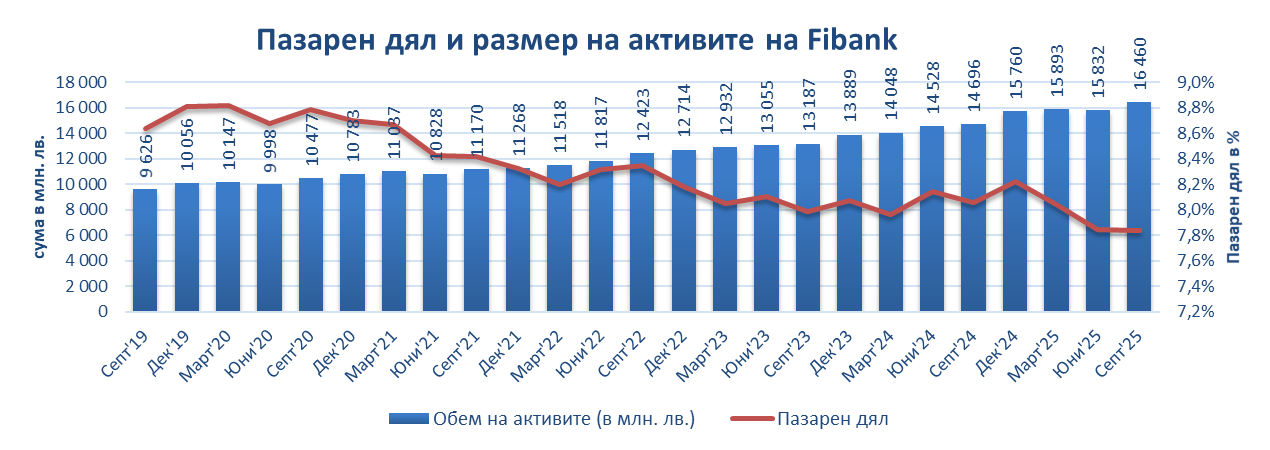

Активите на банката към края на септември са 16,5 млрд. лв. на индивидуална основа, като отчита увеличение с 1,8 млрд. лв. спрямо края на септември 2024 г. По размер на активите Fibank запазва пето място сред водещите банки в българската банкова система.

Източник: БНБ

Източник: БНБ

Кредитният портфейл минава 9,2 млрд. лв., а общата сума на депозитите остава доминиращ източник на финансиране. Депозитите от други клиенти към 30.09.2025 г. са в размер на 13,060 млн. лв. с нетно увеличение за 2025 г. от 74 млн. лв. По отношение на кредитирането, банката запазва близки до средните нива за системата ръстове като в някои сегменти като жилищното кредитиране ги надминава. Тук банката отчита 6% ръст спрямо предходното тримесечие, докато средният за банковата система отчита лек спад от 0,9%. При потребителските кредити тримесечният ръст на Fibank е с 4,6%, докато средният за системата е 4,2%. На годишна база разликата се увеличава като банката отчита ръст от 23,3% при среден за всички банки от 14,6%.

При корпоративните кредити Fibank също показва ръст над средния за системата от 1,9% за тримесечието при 0,4% общ за страната. В този сегмент банката се представя традиционно над средните нива.

Коментари