През третото тримесечие на 2016 г. основните финансови параметри на банковата система остават стабилни. Нарастват депозитите, кредитният портфейл и балансовият капитал, както и ликвидните активи. Това е общото заключение, което експертите от Българска народна банка правят в своя тримесечен бюлетин за състоянието на банките в страната.

Общата сума на активите нараства през тримесечието с 1.2 млрд. лв. (1.3%) и в края на септември е 89.8 млрд. лв. Активите на Fibank нарастват за тримесечието с 42.8 млн. лв. и достигат 8 576 млн. лв.

Най-добър измерител за доверието в банковата система от страна на потребителите е обемът на депозитите. Общият размер на депозитите в банковата система в края на септември е 76.2 млрд. лв., или с 1.0 млрд. лв. (1.3%) повече спрямо края на второто тримесечие на годината. През третото тримесечие привлеченият като депозити ресурс от нефинансови предприятия нараства със 766 млн. лв. (3.9%), от домакинства – с 523 млн. лв. (1.2%), и от други финансови предприятия – със 150 млн. лв. (3.6%). Това показва, че потребителите имат голямо доверие в банковата система, след като я определят за най-предпочитано място за съхранение на техните спестявания. Още по силен индикатор е фактът, че ръстът на депозитите е съчетан с намаляващ темп на лихвените нива по спестяванията. С други думи въпреки по-ниската доходност, сигурността на банковите трезори е най-важна за тях.

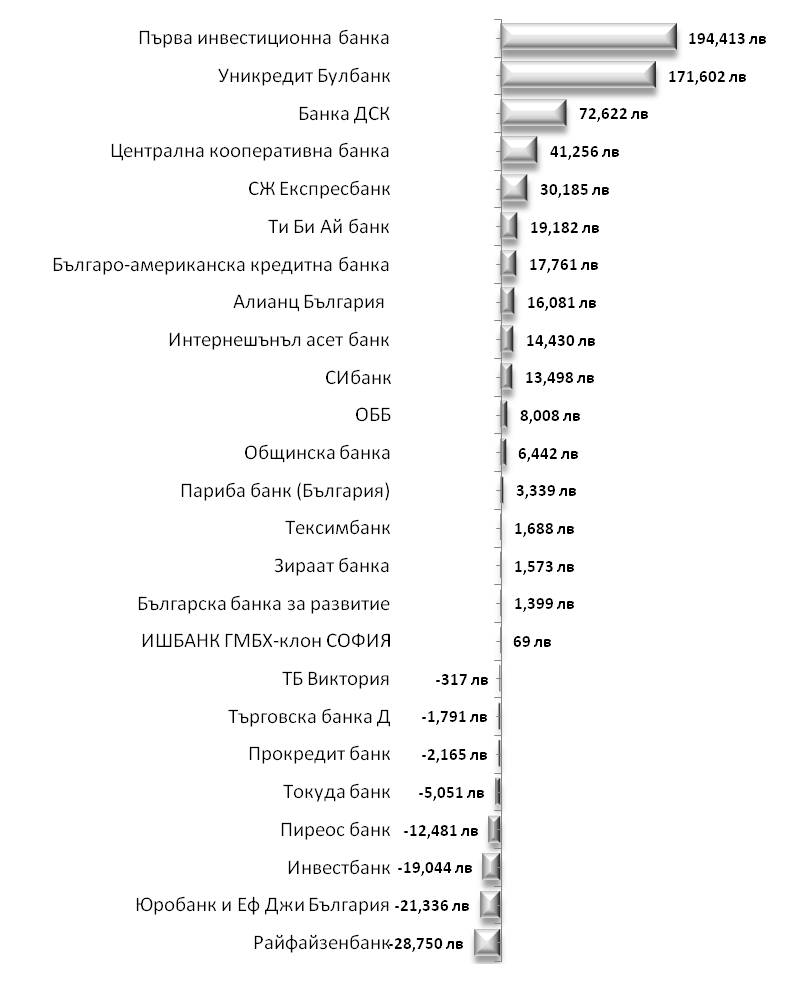

За последното тримесечие най-голям ръст на депозитите от граждани реализира Първа инвестиционна банка с 194 млн. лв. Така общите вложения в банката от страна на гражданите са в размер на 6 288 млн. лв. След нея с висок прираст на депозитната си маса от граждани и домакинства се нареждат Уникредит Булбанк и Банка ДСК.

Графика: Тримесечен ръст на депозитите от граждани и домакинства в банките (в хил. лв.) Източник БНБ

През тримесечието лихвените нива по кредитите, отпускани от банките, продължиха плавно да намаляват. През септември 2016 г. средният лихвен процент по кредитите за бизнеса до 1 млн. евро, договорени в левове, спада спрямо същия месец на 2015 г. с 1.35 пр.п. до 4.50%, а по тези, договорени в евро, се повишава с 0.18 пр.п. до 4.87%. Средният лихвен процент по кредитите над 1 млн. евро, договорени в левове, намалява с 1.64 пр.п. до 4.10%, а по тези, договорени в евро, нараства с 0.08 пр.п. до 5.05%.

Кредитите за сектор домакинства също намаляват. През септември 2016 г. средният лихвен процент по кредитите за потребление в левове намалява в сравнение със септември 2015 г. с 0.51 пр.п. до 10.21%, а по тези в евро – с 0.95 пр.п. до 6.17%. При жилищните кредити в левове той се понижава с 0.98 пр.п. до 4.74%, а по жилищните кредити в евро – с 0.60 пр.п. до 5.24%.

Благоприятните лихвени проценти предопределят и тримесечния прираст на брутния кредитен портфейл на банковия сектор с 436 млн. лв. (0.8%). Увеличение има при кредитирането на домакинства (с 218 млн. лв.), на нефинансови предприятия (с 202 млн. лв.) и на други финансови предприятия (с 23 млн. лв.).

Коментари