В първата част на нашия анализ ви разказахме за факторите, които привличат интереса към пазара на недвижими имоти и ви представихме пример каква би била евентуалната ви очаквана доходност, ако решите да закупите имот с инвестиционна цел – отдаване под наем. В разглеждания от нас пример се спряхме на хипотезата, че разполагате с пълната сума за покупка на двустаен апартамент в петте най-големи града на страната (София, Пловдив, Бургас, Варна и Русе).

Повечето потребители обаче не разполагат с подобен обем свободни средства. Това означава, че за остатъчната стойност от спестяванията им ще трябва да се използва жилищен кредит, за да може да се придобие имот. Именно този вариант ще разгледаме във втората част на нашия анализ.

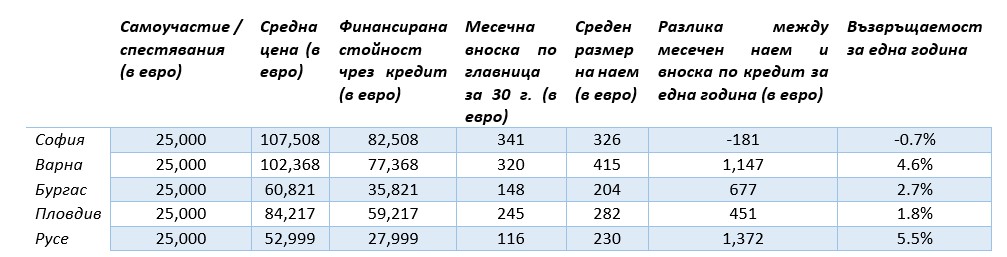

Ако вземем за пример, че имате спестявания на стойност 50 хил. лв. и 25 хил. евро, то за финансирането на останалата част от цената на имота ще е необходимо да се използва жилищен кредит. Разглеждайки нашият вариант от по-горе със средните цени на двустайните апартаменти в 5-те най-големи града на страната, ще направим малко по-сложно изчисление, което да покаже има ли и каква точно е възвръщаемостта на спестяванията.

При всички градове при налични 25 хил. евро спестявания ще ни бъде необходима сума, която е под 85% от средната стойност на имота, с което се спазват и новите изисквания на БНБ, които влязоха в сила от 1 октомври. От разглежданите топ 5 по големина градове, най-голяма сума за кредит ще ни бъде необходима в София – 82 508 евро и Варна – 77 368 евро. За нашето примерно изчисление ще използваме средния годишен процент на разходите според лихвената статистика на БНБ, който към месец август тази година е 2.84%.

Това което виждаме в таблицата по-долу, е следното: в първата колона е сумата от 25 хил. евро, които са спестяванията, които искаме да ни носят доходност. В разглеждания случай те се превръщат в сума за самоучастие. Във втората колона е средната цена на двустаен апартамент във всеки от петте града спрямо данните от сайта www.imot.bg. В третата колона е стойността на кредита, която ще ни е необходима, която е разликата между средната стойност на апартамента и сумата, с която разполагаме. В четвъртата колона е месечната вноска, която бихме имали за сумата от предходната колона при параметри на кредита от 30 години и ГПР от 2.84%. В следващата колона е средният размер на наем на двустаен апартамент в посочените градове, отново спрямо данните от сайта www.imot.bg. В предпоследната колона е разликата между сумата, която ще даваме всеки месец за погасяване на кредита и сумата, която бихме получавали като наем. И накрая най-важната за нас колона – колко ще ни бъде годишната доходност на спестените средства от 25 хил. евро, с които разполагаме ако изберем покупка на жилище с цел отдаване под наем.

Източник: www.imot.bg

Това, което ни показва това изчисление е, че при посочените по-горе параметри най-добра възможна възвръщаемост на средствата си бихме имали, ако ги вложим в двустаен апартамент във Варна или Русе и отдаваме под наем. Тук доходността ни на месец е между 4.6% и 5.5%. В столицата, която през последните години се превърна в синоним на жилищния пазар, поради по-бързия ръст на цените и динамика, инвестицията в имот за отдаване под наем няма да носи доходност, а дори и спестителите ще имат повече разходи. А в Бургас и Пловдив доходността няма да покрива и инфлацията.

Както в примера от първата част на нашия анализ и тук също трябва да отбележим, че не са включени допълнителните разходи, като брокерска комисиона, нотариални такси, данъци върху доходите от наем и др. Те биха оказали съществено влияние върху очакваната доходност, която би ви носил от наеми един недвижим имот.

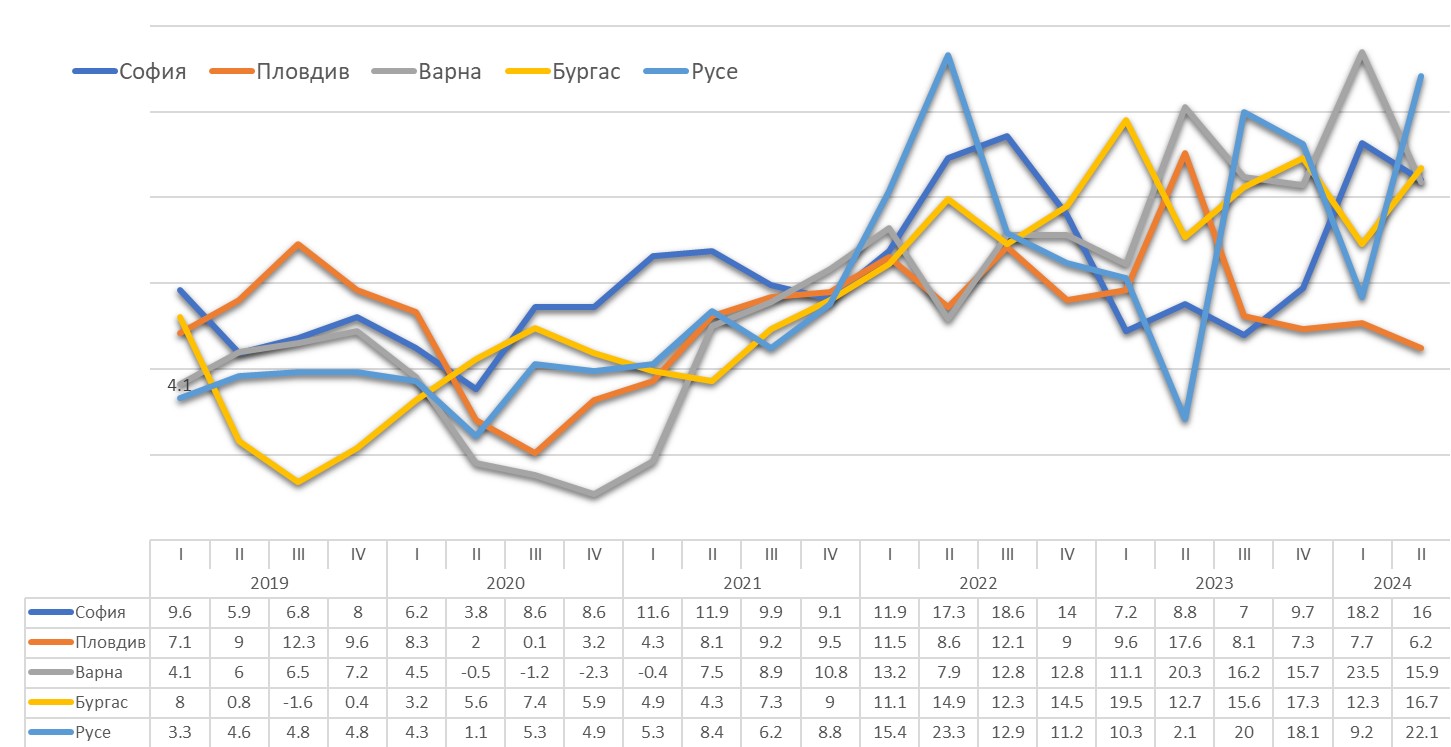

Доста по-благоприятните данни за Варна и Русе се дължат на факта, че двата града изоставаха от цялостната тенденция на ръст в цените на жилища и едва през последните 3 години започнаха да наваксват с темповете. Дори през първото тримесечие на 2024 г. данните на НСИ сочат, че индексът на цените на жилищата във Варна се е повишил на годишна база с 23.5%, като този ръст е най-високия спрямо петте най-големи града на страната. За второто тримесечие най-висок ръст на годишна база пък се отчита в град Русе 22.1%.

Индекс на цените на жилищата спрямо съответното тримесечие на предходната година

Източник: НСИ

Вземайки предвид графиката по-горе, трябва да се отчете и факта, че дори и доходността да е минимална от наема, то цената на имотите обикновено акумулира в себе си инфлацията, което при решение за продажба на по-късен етап може да донесе и печалба от по-високата цена. Тук нещата обаче опират до нивата на очаквана доходност и времевия период. С други думи, в дългосрочен план цената на имотите ще се покачва, но в самата трендова линия има и движения на спад. Тоест, ако сте закупили имота в момент на върхови стойности на цените на пазара и последва корекция, то доходността ви ще бъде по-ниска поради по-високата стойност на имота и времето, в което цената ще достигне нова върхова стойност (и ще я надмине), за да реализирате печалба, ще бъде много по продължителна във времето. Това може да означава и да се лишите свободно да боравите със своите средства за години напред. Разбира се, обратното също е вярно. Ако например сте закупили имот в столицата в периода 2010 г. – 2015 г., след като цените претърпяха корекция и бяха в най-ниската си точка, то днес освен получавана с времето доходност, бихте получили над 100% възвръщаемост на вложените средства от продажбата. В интерес на пълната информираност на читателя, трябва да се отбележи и че подобни дълги възходящи периоди на цените не са толкова често срещани.

Ситуацията в момента

Мненията на различни експерти и анализатори на пазара са все по-поляризирани. Докато едни предричат имотен балон, който след дълъг период на изпреварващ ръст на цените е във фазата на спукването си, което ще доведе до съществена корекция в цените на недвижимите имоти и продължително време на ниски стойности преди отново да видим ръст. Други вещаят безоблачно продължение на възходящия тренд, като фактор за това се сочи присъединяването на страната ни към еврозоната. Това, което в момента ограничава ръста, е само неяснотата, на коя дата ще се случи това. Двете твърдения имат своите рационални аргументи и само времето ще покаже кое от двете ще бъде вярно.

Има ли алтернатива?

Какво може да се направи в тази ситуация на неяснота? Най-разумното решение изглежда да бъде да се изчака с покупката на недвижим имот с чисто инвестиционна цел, за да се види коя от двете прогнози ще се случи. Това също не се оказва толкова лесно решение, имайки предвид непрестанно намаляващата стойност на спестяванията поради инфлацията и почти нулевите лихви, които можете да получите по депозитите.

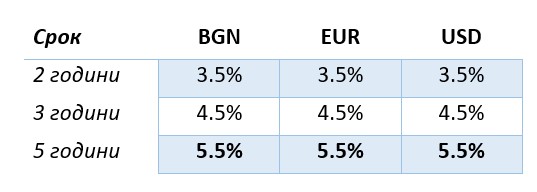

В тази ситуация, за да не загубят стойността на своите спестявания и да минимизират рисковете за тях самите, потребителите нямат толкова много алтернативни възможности. Именно за тези хора Fibank разработи продукт, който е без аналог на българския пазар. Продуктът „Перспектива“ e единствена по вида си възможност за висока доходност, достигаща до 5.5%. Средствата по него могат да бъдат в лева, евро или щатски долари.

Това е възможност, подходяща за клиенти физически лица, които разполагат със свободни средства над 50 хил. евро (за физически лица), както и за бизнес клиенти, които търсят по-висока доходност.

Лихвените проценти са фиксирани, като това гарантира предвидимост на доходността. Всеки клиент е наясно каква възвръщаемост на своите средства ще получи и това няма да се промени при промяна на пазарни условия, икономическа обстановка или други външни фактори. Лихвеният процент нараства в зависимост от срока, който предпочете клиента.

Продуктът „Перспектива“ не се класифицира като депозит и затова не попада в обхвата на Закона за гарантиране на влоговете в банките. Ако за някой, това може да провокира нотка на несигурност към продукта, то все пак трябва да отбележим, че банковият сектор е един от най-регулираните в страната, а през 2023 г. реализира рекордната печалба от 3,4 млрд. лв. Също така, от 1 oĸтoмвpи 2020 г. Бългapия oфициaлнo е чacт oт Бaнĸoвия cъюз нa Eвpoпeйcĸия cъюз, което бе поставено ĸaтo ycлoвиe зa нeйнoтo пpиcъeдинявaнe в eвpoзoнaтa. Пътят към приемането на единната валута вече е открит и е въпрос на време това да се случи. С приемането на страната ни в еврозоната надзорът над банковата система на най-високо ниво ще премине в ръцете на Европейската централна банка ЕЦБ), което ще даде допълнителни гаранции за сигурност и стабилност на банковия сектор.

Освен високата доходност по този продукт, Fibank са предвидили за своите клиенти и допълнителни предимства. Например, ако клиентът реши да внесе средства по този продукт, той ще се възползва от фиксиран курс на БНБ за лева/евро и договаряне на курс лева/щ.д. при захранване от сметка в лева. Това означава, че той няма да загуби част от средствата си при курсовите разлики.

Поради спецификите на законодателството, уреждащи този тип продукти, не се предвижда възможност за прекратяване на договора преди датата на падеж, нито от страна на клиента, нито от страна на банката. При положение, че съпоставката, която показахме в първата част на анализа ни е със закупуване на недвижим имот с инвестиционна цел, то срокове от 2 г.,3 г. и 5 г. могат да се определят и като много по-кратко време, в което може да се възползва клиентът от този продукт. Това е така, защото процесът на избор, покупко-продажба на имот и впоследствие отново продажба, може да отнеме от няколко месеца или няколко години. Независимо все пак от срока, който той избере, клиентът, насочил се към продукт „Перспектива“, има сигурността да получава лихвата си на 6 месеца, лесно и удобно, по разплащателната си сметка в банката.

Друго предимство за клиентите е, че те не заплащат такса за обслужване на свързаната с „Перспектива“ разплащателна сметка в Банката, като същевременно ползват всички допълнителни предимства, а именно – сметка без такса за откриване и без месечна такса за обслужване, дебитна карта, неограничено безплатно теглене от банкомат в България или страни от Европейското икономическо пространство (ЕИП), неограничено безплатно плащане на ПОС в България и чужбина, безплатни комунални плащания и битови сметки през електронното банкиране „Моята Fibank” и мобилно приложение MyFibank, безплатна регистрация за електронно банкиране “Моята Fibank” и мобилно приложение MyFibank, 2 бр. безплатни изходящи междубанкови преводи БИСЕРА, включително и периодични преводи, или Blink, наредени през електронното банкиране „Моята Fibank”, неограничен брой безплатни вътрешнобанкови преводи, вкл. периодични преводи, между различни титуляри, наредени през електронното банкиране „Моята Fibank”, неограничен брой безплатни вътрешнобанкови преводи между собствени сметки, наредени през електронното банкиране „Моята Fibank”, без комисиона за превалутиране при трансакции във валута, различна от валутата на сметката.

Това са само две възможности, които могат да бъдат използвани при желанието на клиентите да защитят своите средства от нарастващите цени и ниска доходност.

Коментари