Пазарът на недвижими имоти винаги е бил актуална тема без значение от това в коя своя фаза се намира. В България той е и част от народопсихологията на българина, като собственото жилище означава просперитет, утвърждаване, самостоятелност и свобода. През последните 20 години цените на имотите в страната преминаха и през пикови моменти, и през кризисни такива, но продължават да бъдат една от най-обсъжданите теми. Всяка година започва и завършва с различни анализи на това накъде ще вървят цените на имотите и кои са факторите, които влияят на тяхното движение.

![]()

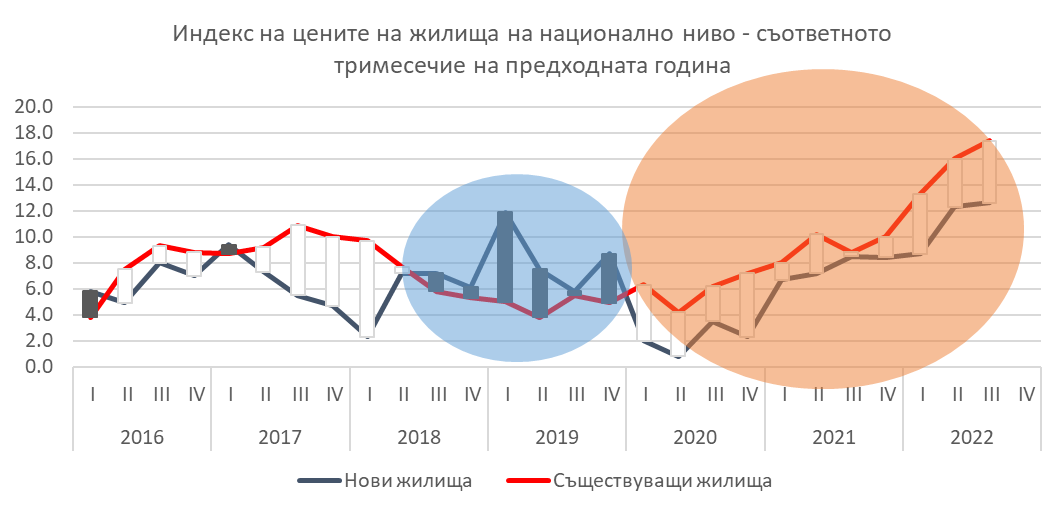

* изменение спрямо съответното тримесечие на предходната година

Източник: НСИ

Изминалата 2022 година премина в очакване на охлаждане на жилищния пазар. Сигналите, които идваха в нейното начало бяха именно в тази посока, но благодарение на инерцията, която имаше секторът от последните няколко години, проявленията му започнаха да стават видими чак през есента. Очаква се статистиката да отчете това през последното тримесечие и ръстовете в цените на жилищата да забавят темпа си.

Задълбочаването на конфликта между Русия и Украйна доведе до несигурност в доставките на енергийни суровини (и не само) в международен план, което се трансформира в галопираща инфлация. Ръстът на цените обхвана стоки и услуги, което намали интереса на купувачите към нови или строящи се в момента недвижими имоти. Причината е в несигурността на цените на строителните материали. Според последните данни на НСИ средногодишната инфлация към края на 2022 г. в перата „материали за текущ ремонт и поддържане на жилище“ и „услуги за текущ ремонт и поддържане на жилище“ е съответно 21.4% и 18.1%. Това направи непредвидима крайната цена и разходите за построяването на жилищните сгради в завършен вид и насочи търсенето към вече построени имоти.

Интересът към тях е по посока на това, че при крайната цена има много повече възможност за лавиране, тъй като при тяхното построяване цените на строителните материали са били много по-ниски и съответно крайната цена на жилището също. Тук е и моментът да споменем едно от предимствата на недвижимите имоти, а именно, че те акумулират в себе си инфлацията и цената им при равни други условия се увеличава пропорционално с пазара. Ето защо са и често предпочитани като инвестиция, която да запази стойността на спестяванията в моменти на висока инфлация.

Както се вижда от графиката по-долу, цените на вече построените жилища изпреварват по ръст новите, като към края на третото тримесечие на миналата година те се увеличават със 17.4% на годишна база, докато на новите ръстът е 12.6%. Средно за страната ръстът е в размер на 15.6% в края на септември. Тенденцията се вижда, че започва от началото на 2020 г., като съвпада с началото на пандемията от COVID.

* изменение спрямо съответното тримесечие на предходната година

Източник: НСИ

С продължаването на ръста на потребителските цени, който едва ли ще се успокои толкова бързо в следващите поне 2 години, интересът към съществуващи жилища ще се запази по висок. Все пак нека не забравяме, че цената на жилищата, както всяка друга, е функция от търсенето и предлагането на пазара. Данните на Агенцията по вписванията за второто тримесечие отчитат 62 459 покупко-продажби на недвижими имоти, което е със 7.23% по-малко в сравнение със същия период на предходната година, или измерено в сделки - с 4869 по-малко. Охлаждането в интереса към покупки на недвижими имоти идва и от действията на централните банки да повишат основния лихвен процент, за да се справят с нарастващата инфлация. Тези действия няма как да не окажат влияние и върху българския пазар.

През миналата година ЕЦБ повиши на няколко пъти основните лихвени проценти в еврозоната. Така лихвата по операциите по рефинансиране нараства до 2.5%, лихвеният процент по депозитите става 2%, а ставката по пределното кредитно улеснение – 2.75%. На миналото си заседание, проведено на 27 октомври, членовете на Управителния съвет на ЕЦБ увеличиха лихвите със 75 базисни пункта, с колкото и през септември. В България този ефект също се усеща макар и значително по-слабо. Според статистиката на БНБ, през ноември 2022 г. средният лихвен процент по жилищните кредити в левове се повишава с 0.07 пр. п. до 2.55%, а ГПР по тези кредити – с 0.09 пр. п. до 2.81%. Въпреки че очакваната посока на лихвените нива по кредитите е нагоре, то стабилната позиция, в която се намира банковата система в страната, спомага темпът на нейния ръст да бъде много по-плавен. В същото време ръстът на доходите запазва високия си темп, което е възможност да бъде компенсирано увеличението на лихвените равнища по кредитите. Според последните данни на НСИ общият доход средно на лице от домакинство през третото тримесечие на 2022 г. е 2 346 лв. и нараства с 21.1% спрямо същото тримесечие на 2021 година.

Всичко това подсказва, че през тази година интересът към недвижимите имоти ще бъде по-малък, от този, който свикнахме да виждаме през последните няколко години. Това обаче няма да провокира спад в цените, какъвто видяхме при предходната икономическа криза, а по-вероятният сценарий ще бъде успокояване на цените. Ръстовете в цените на жилищата, които видяхме отчетени в първата графика, едва ли скоро ще бъдат отново реализирани, но пък предпоставки за дълбоки спадове към момента не се забелязват на хоризонта. Именно това успокоение на пазарните играчи в сектора е необходима част от неговото здравословно развитие. То ще затвърди стойността на постигнатите пазарни цени и ще премахне нереално високите такива.

Коментари