Общите данни за представянето на банковата система през първите три месеца показват, че тя запазва стабилност и работи в обичайния си ритъм. Обявяването на извънредното положение в страната бе на 13 март и затова влиянието му върху системата през тримесечието е в известна степен ограничено. Първите ефекти от него и забавянето на икономиката, ще бъдат регистриране от данните за следващите тримесечия. Имайки предвид бързата реакция на БНБ, която със своите мерки запази в системата още 9 млрд. лв. допълнителна ликвидност и тази на банките, които въведоха облекчения за своите клиенти, ефектите от пандемията от COVID 19 не се очаква да бъдат значителни. Първа инвестиционна банка бе първата, която още на 13 март обяви, че клиентите й ще имат възможност да отлагат плащанията по кредитите си при необходимост.

В края на март 2020 г. активите на банковата система са 115.1 млрд. лв. и спрямо края на декември 2019 г. са увеличени с 0.9 млрд. лв. (0.8%). От банките, формиращи първа група на банковата система (5-те най-големи банки по активи), Първа инвестиционна банка е една от двете банки, които отбелязва ръст на своите активи за тримесечието с 90,9 млн.

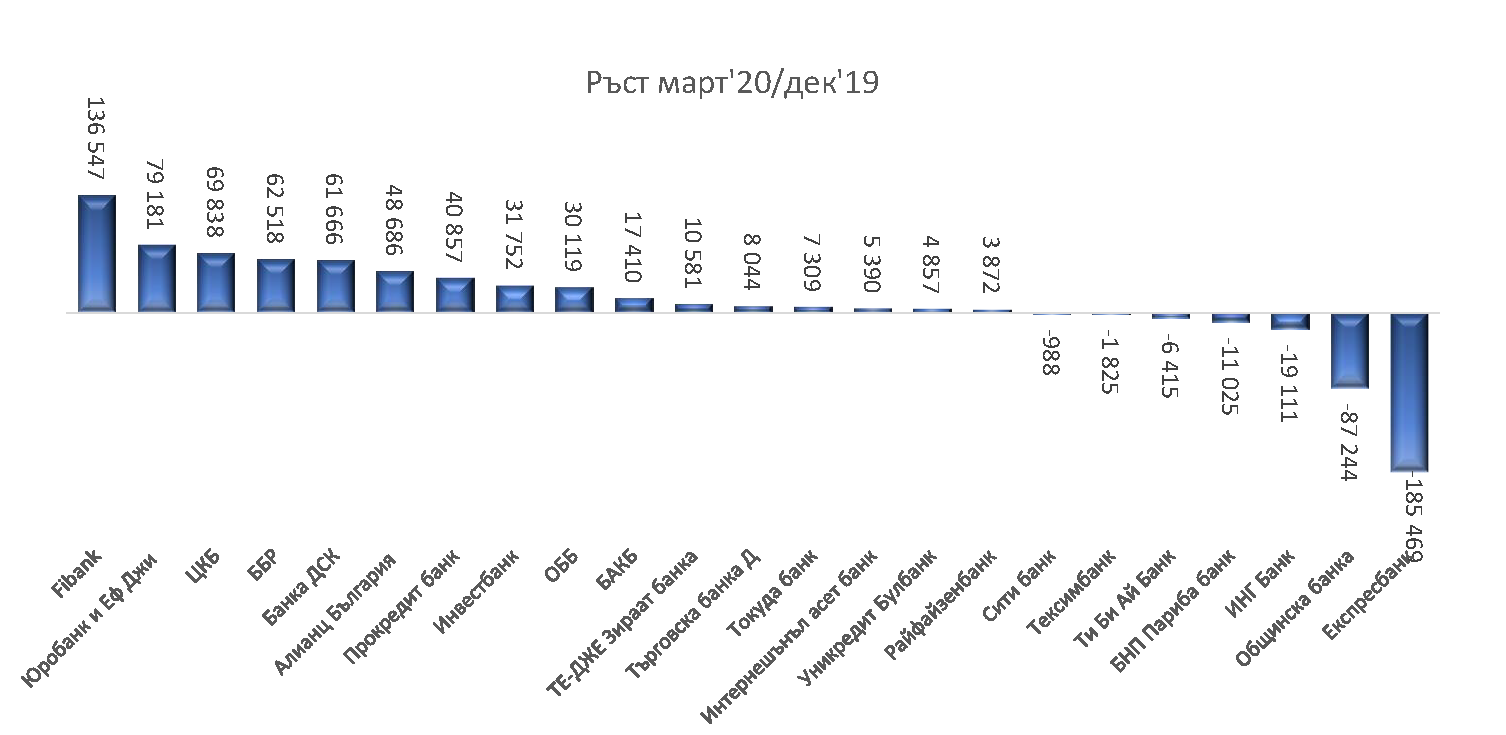

Общата статистика за системата показва запазване на изявената тенденция за ръст в кредитирането. Брутният кредитен портфейл на банковата система на тримесечна база нараства с 1,1% (0,7 млрд. лв.) до 67 млрд. лв. Увеличават се кредитите за домакинства (с 478 млн. лв., 2%) и за фирмите (с 307 млн. лв., 0,8%). При кредитирането към бизнеса най-голям ръст отчита Първа инвестиционна банка, която за първото тримесечие прибавя нови 136,6 млн. лв. към своя портфейл.

Източник: БНБ

Тримесечен ръст на обема отпуснати кредити към бизнеса от банките в страната (в хил. лв.)

Банката е и в топ 5 с най-висок обем отпуснати потребителски и жилищни кредити през първото тримесечие на годината с ръст съответно от 23,7 млн. лв. и 24 млн. лв. На годишна база ръстът при новоотпуснатите от Първа инвестиционна банка потребителски и жилищни кредити, е съответно 88,7 млн. лв. и 125,6 млн. лв. Общият портфейл потребителски кредити в системата отбелязва ръст от 185,9 млн. лв. (1.5%) за тримесечието и малко над 2 млрд. лв. (19.6%) на годишна база. При жилищните кредити общият ръст за първото тримесечие е 277 млн. лв., а за последните 12 месеца - 1,5 млрд. лв. (13.3%).

Първа инвестиционна банка бе сред първите банки в страната, които подписаха споразумение с Българската банка за развитие (ББР) за отпускане на безлихвени кредити в защита на хората, лишени от възможността да полагат труд поради пандемията от COVID-19. Споразумението е част от мерките, целящи да се подпомогнат засегнатите от икономическите последствия от пандемията физически лица и самоосигуряващи се такива.

Завяления за партньори в програма са подали общо 12 търговски банки, които ще отпускат безлихвени кредити до 4 500 лева наведнъж или на три транша от по 1 500 лева. Заемите ще са необезпечени и по тях няма да се дължат такси, комисиони и неустойки. Максималният срок на погасяване е 5 години, с минимум 6 месеца и максимум 24 месеца гратисен период.

Брутният размер на необслужваните кредити запазва тенденцията си за намаляване като в края на март е 6.0 млрд. лв. (при 6.1 млрд. лв. в края на декември 2019 г.), а делът им в общата сума на брутните кредити и аванси е 6.4% (при 6.5% три месеца по-рано).

Отношението на ликвидно покритие остава значително над регулаторното изискване и в края на март е 261.0% (при 269.9% три месеца по-рано). В края на отчетния месец ликвидният буфер е 28.9 млрд. лв., а нетните изходящи ликвидни потоци – 11.1 млрд. лв.

Коментари