Търговията с акции винаги е била интересна тема и е привличала вниманието на анализатори и наблюдатели. С тази публикация бихме искали да уважим интереса към акциите на Fibank и тяхното представяне, като направим един кратък сравнителен анализ с представянето на водещия индекс на БФБ-София, SOFIX, и регионалния банков индекс STOXX Eastern Europe 300 Banks.

Преди да започнем с темата обаче, ще представим два термина, които се използват в публикацията.

Акциите, които се търгуват на фондовите борси, се характеризират с ликвидност. Това понятие обхваща броя и размера на сделките с акциите на дадена компания. Ако сделките са малко на брой и с ниска обща стойност, например ако в рамките на една сесия на борсата има три сделки с акциите на една компания за общо 500 лв. (цифрите са съвсем условни), тогава говорим за ниска ликвидност.

Пазарната капитализация на борсата е стойността на всички емисии акции, които се търгуват на нея към даден момент. Тя е произведение на броя емитирани акции и среднопретеглената им цена.

Както ще забележите в следващата таблица, БФБ е значително по-малка и се характеризира с по-малък брой сделки (по-ниска ликвидност) в сравнение не само с развитите пазари, но и с пазарите на ценни книжа на останалите страни от Централна и Източна Европа (ЦИЕ).

в сравнение не само с развитите пазари, но и с пазарите на ценни книжа на останалите страни от Централна и Източна Европа (ЦИЕ).")

БФБ-София има едно от най-ниските нива на пазарна капитализация и оборот не само като абсолютна стойност, но и съотносимо с размера на икономиката. Броят и размерът на сделките с акции (ликвидността) са допълнително ограничени от малкия свободно търгуем обем акции („free float”), което се вижда ясно от размера на т.нар. „Turnover Ratio” (коефициент „Оборот/Пазарна капитализация”). При наличие на по-голям свободно търгуем обем акции броят и размерът на сделките на БФБ-София би бил много по-голям. Ако вземем за пример акциите на Първа инвестиционна банка, при текущата пазарна цена и „free float” от 15% капитализацията на свободно търгуемия обем акции е 31 млн. лева. При „free float” от 25% тя би била 51.7 млн. лева и би довела до много по-активна търговия с акциите на банката. Примерът е валиден и за всяка друга борсово търгувана компания.

Капитализацията (общата стойност на акциите) на десетте най-големи дружества, регистрирани за търговия на Основния пазар на БФБ, е 53% от общата пазарна капитализация на този пазар към 31 декември 2012 г., а обемът изтъргувани акции от тези десет емисии съставлява 42% от общия обем на търговия на Основния пазар на БФБ за периода 1 март – 31 декември 2012 г. Малък брой дружества съставляват голяма част от пазарната капитализация и значителна част от търгуваните обеми на Българската фондова борса.

Към 31 декември 2012 г. „Първа инвестиционна банка” АД се нарежда на 13-о място сред регистрираните за търговия емисии акции на Основния пазар на БФБ-София с пазарна капитализация от 153.67 млн. лв. За периода 1 януари – 31 декември 2012 г. оборотът с акции на банката е в размер на 2.69 млн. лв., или средно 10 933 лв. на ден. Следователно, въпреки че акциите на „Първа инвестиционна банка” АД са сред 20-те най–търгувани на БФБ, сделките с тях са относително малки като брой и стойност.За сравнение оборотът с акции на Еврохолд България (финансов холдинг с пазарна капитализация от 114 млн. лева и „free float” от 27%) възлиза на 5 млн. лева през 2012 г., или 20.6 хил. лева средно на ден. Оборотът с акции на М+С Хидравлик АД-Казанлък (индустриална компания с пазарна капитализация от 86.6 млн. лева и 22.6% „free float”) е 963 хил. лева за същия период, или 3.9 хил. лева средно на ден. И двете гореспоменати компании, заедно с Първа инвестиционна банка, участват в изчислението на индекса SOFIX.

По-ниската активност на БФБ-София се отразява директно върху оценката на инвеститорите за стойността на всички търгувани на борсата активи, включително и акциите на „Първа инвестиционна банка” АД.

Ниските обороти с акции водят до доста затруднения като например колебания в цената на акцията (прекомерна волатилност) и уязвимост за спекулации. Най-големият проблем обаче е невъзможността за инвеститорите да купят или да продадат лесно и при относително стабилни ценови нива желаните от тях обеми акции. При такава ситуация те са склонни да калкулират допълнителна отстъпка или премия в цената на акцията при осъществяване съответно на покупка или продажба. Ето защо при акции, които се търгуват по-рядко и в по-малки обеми, не може да се прави пряка връзка между цената на акцията и оперативните резултати, финансовото състояние или перспективите на дадената компания.

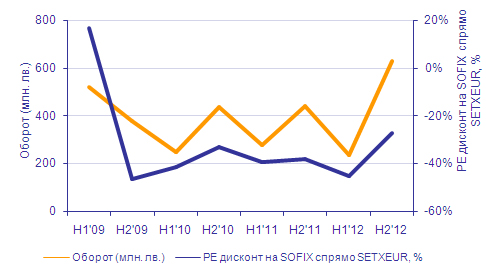

От началото на финансовата криза броят и размерът на сделките с акции на българския капиталов пазар са по-ниски, отколкото в предишни периоди. Пазарните коефициенти, на които се търгуват акциите, са много повече резултат от ниските обеми на търговия, отколкото от каквито и да било други фактори – макроикономическо състояние на страната, развитие на международните пазари, финансови резултати и очаквания за конкретното търгувано дружество. По-долу сме показали ясната зависимост, която съществува между оборотите на БФБ–София и размера на дисконта (отстъпката или премията) на водещия индекс на БФБ-София, SOFIX, спрямо този на сходния индекс за ЦИЕ, SETEX (измерен чрез пазарния множител Цена/Печалба на акция (P/E)).

Източник: БФБ-София, Bloomberg

От началото на годината акциите на „Първа инвестиционна банка” АД се представят по-добре както от водещия индекс на БФБ, така и от секторния регионален индекс.

Акциите на Първа инвестиционна банка, котирани на Българска фондова борса (борсов код 5F4), отбелязват ръст от 26% от началото на 2013 година до 1.78 лева за акция. Пазарната капитализация на банката достига 196.2 млн. лева. Акциите на Първа инвестиционна банка изпреварват представянето на основния индекс SOFIX, отразяващ българския капиталов пазар, който регистрира ръст от 8.1% за същия период. Акциите на банката изпреварват и представянето на индекса STOXX Eastern Europe 300 Banks, който включва 45 банки от Източна Европа и отчита ръст само от 0.4% от началото на годината.

Динамика на цената на акциите на Първа инвестиционна банка от началото на годината

Определящ фактор за промяната в цената на акциите на банката се явява наличието или липсата на интерес като цяло към българския капиталов пазар.

Ако проследим представянето на акциите на банката от 2007 година, се вижда, че те все още са на 88% под върховата си стойност, достигната през месец юли 2007 година, следвайки представянето на SOFIX, който е 81% под рекордната си стойност, отчетена през месец октомври 2007 година. Същевременно SETXEUR (индекс, включващ акции на големи компании от Югоизточна Европа) и STOXX Eastern Europe 300 Banks отчитат по-бързо възстановяване, въпреки че все още са 68% и 58% съответно под пиковите си стойности. В основата на по-слабото представяне на банката от началото на кризата в сравнение с източноевропейските компании стои липсата на интерес от страна на чуждестранни инвеститори към Българската фондова борса като цяло, които след сривовете на международните капиталови пазари през 2008 година така и не се завърнаха на българския капиталов пазар.

Динамика на цената на акциите на Първа инвестиционна банка от месец октомври 2007 година

Публикацията изразява мнението на автора и не е препоръка за покупко-продажба.

Мнение на специалиста:

Надежда Дафинкичева, Директор Анализи

Тереза Трифонова, Анализатор Финансов сектор

Първа Финансова Брокерска Къща ООД

Коментари