През третото тримесечие на 2015 г. активите на банковата система нарастват, а ликвидната й позиция продължава да се засилва. С това изречение започва анализът си за третото тримесечие БНБ.

Преглеждайки по-основно показателите на банковата система, не може да не се съгласим, че БНБ наистина има основание за своя позитивизъм. Спрямо края на юни ликвидните активи се увеличават с 1.4 млрд. лв. до 25.1 млрд. лв. Коефициентът на ликвидност, изчисляван по Наредба № 11 на БНБ, достига 34.02%. Разбира се, не всеки трябва да е финансист, затова ще обясним, че ликвидните активи най-общо казано са тези активи в банките, които могат бързо да преобразуват в пари и с тях да се разплатят с вложителите. Моментните нива на ликвидност са едни от най-високите за последните години.

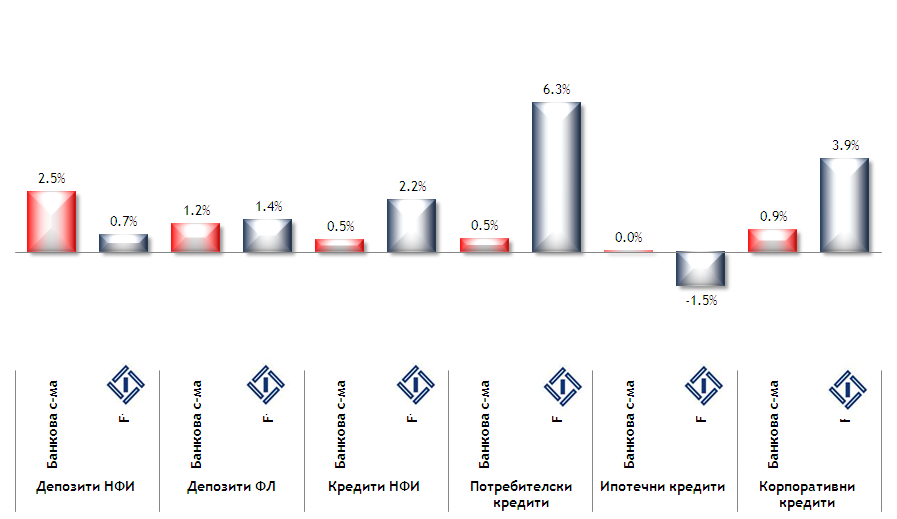

Депозитите на домакинствата в банките продължават да нарастват през последното тримесечие с 1.2%, а на годишна база (септември 2015 г. спрямо септември 2014 г.) с 16.8%. Нарастването на депозитите на гражданите отразява високото доверие, което те имат към банковата система. С други думи откриването на депозит е считано за безрискова инвестиция, която предоставя на гражданите сигурност и защита на спестяванията на гражданите.

Като цяло кредитирането остава все още на ниски нива, но въпреки това някои банки като Fibank привличат потребителите с атрактивни условия по своите кредитни продукти.

За периодът юни - септември потребителските кредити са се увеличили с 0.5%, а за последните 12 месеца се регистрира спад от 2%. Въпреки това, Fibank отбелязва ръст за последното тримесечие на отпуснатите потребителски кредити с 6.3%, спрямо септември миналата година ръстът е от 16.5% или 105 млн. лв. За разглежданите периоди отпуснатите от Fibank потребителски кредити са с най-голям обем в банковата система.

Графика: Fibank и банковата система през третото тримесечие, Източник: БНБ

Като цяло можем да кажем, че интересът към кредитирането бавно се пробужда, като това се дължи на нарастващото доверие на потребителите в икономиката.

Според националната статистика, през октомври 2015 г. общият показател на доверие на потребителите запазва равнището си от юли. Според оценките на потребителите има известна положителна промяна във финансовото състояние на техните домакинства през последните дванадесет месеца.

Очакванията на живеещите в селата са тя да продължи и през следващите дванадесет месеца за разлика от населението в градовете, което е малко по-песимистично настроено в сравнение с три месеца по-рано.

Общата оценка за бюджета на домакинствата се повишава с 1.1 пункта спрямо юли, като подобряването на семейните финанси в сравнение с три месеца назад в по-голяма степен засяга градското население (2.7 пункта увеличение на балансовия показател).

През последното тримесечие се забелязва и раздвижване сред бизнес кредитите. За периода юни – юли те са нараснали с 0.9%. За същия период кредитният портфейл към бизнеса на Fibank се е увеличил с 3.9%. Това показва, че по този показател банката се справя доста над средното за сектора. Интересът на бизнеса към търсенето на кредити е провокиран от възстановяването на бизнес активността. По данни на НСИ през октомври 2015 г. общият показател на бизнес климата се покачва с 1.0 пункт в сравнение с предходния месец, което се дължи на подобрения бизнес климат в промишлеността, строителството и търговията на дребно.

Коментари