Първа инвестиционна банка (Fibank) изпраща една успешна година. Банката отбелязва ръст както по ключови пазарни позиции, така и на финансовите си показатели. Към края на 2019 г. активите надминават 10 млрд. лв. на неконсолидирана база и отбелязват ръст от 8.0% спрямо 2018 г.

Общите активи на банковата система достигат 114.2 млрд. лв., или с 2.7 млрд. лв. (2.4%) повече спрямо края на септември. На годишна база темпът на ръст е 8.2%, което показва, че Fibank се развива със средните за пазара темпове.

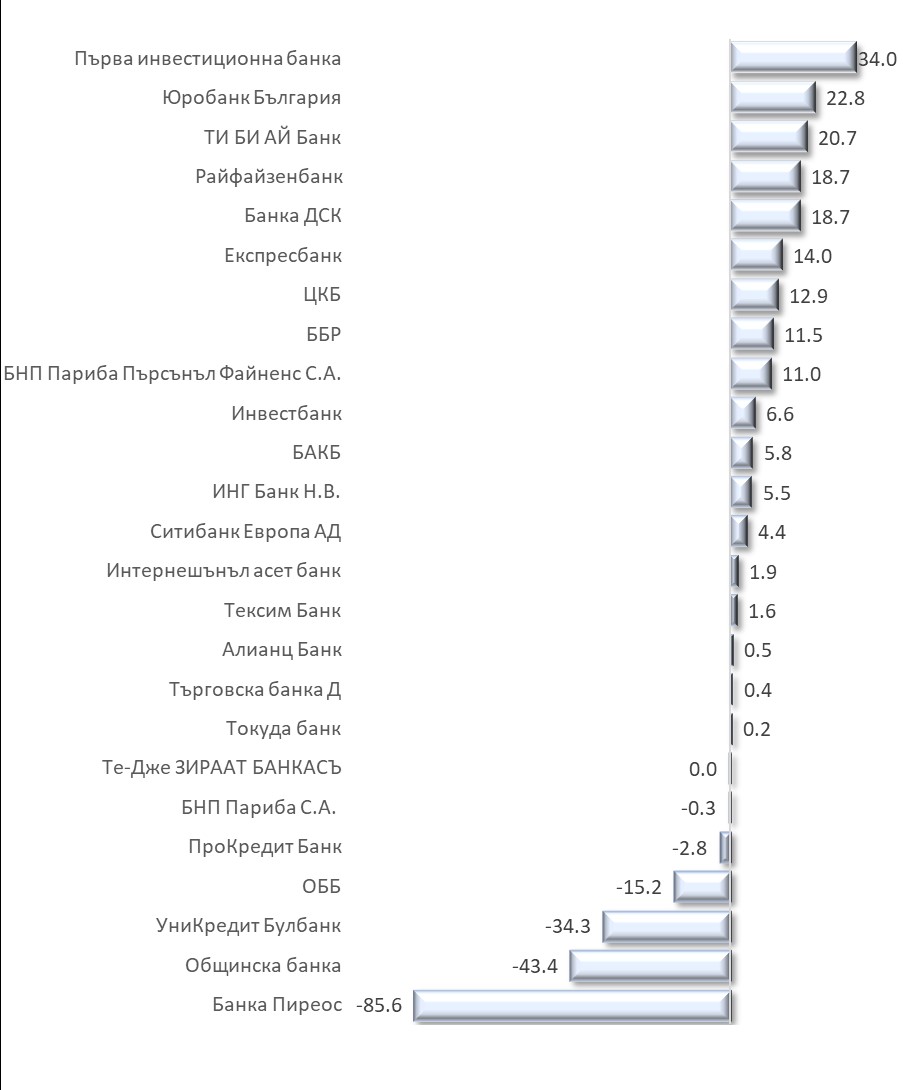

Оперирайки в условията на ниски лихви, нетният оперативен доход на банката се повишава през годината с 34 млн. лв. По отношение на този показател банката отчита най-голям ръст сред всичко останали в банковата система. Това в голяма степен се дължи на повишената активност на клиентите на банката при използване на нейните продукти и услуги.

Тук трябва да припомним, че следвайки своята политика да внедрява иновации и да бъде сред лидерите, водещи развитието на българския финансов пазар, през 2019 г. Fibank предложи и няколко изцяло нови за потребителите у нас услуги като иновативната възможност за извършване на разплащания с часовник - Garmin Pay. С нея искаме да отговорим на модерния и често забързан начин на живот, който водят нашите клиенти. Също така, Fibank стана и първата банка в България, която предложи на своите клиенти възможността да използват услугата Apple Pay. Благодарение на нея всеки клиент на банката, притежаващ дебитна или кредитна карта Mastercard, може да я добави към Apple Wallet и да извършва бързи, удобни и сигурни мобилни плащания.

Ръст на нетния оперативен приход за 2019 г. по банки (в млн. лв.)

Източник: БНБ

Брутните кредити и аванси в банковата система в края на декември са 94.4 млрд. лв., като през последното тримесечие на годината отбелязват растеж с 1.4 млрд. лв. (1.5%). Брутният кредитен портфейл на банките нараства с 1.7 млрд. лв. (2.6%), като в това число се увеличават вземанията от други финансови предприятия (с 923 млн. лв., 25.2%), от домакинства (с 532 млн. лв., 2.2%), от нефинансови предприятия (със 120 млн. лв., 0.3%) и от сектор държавно управление (със 128 млн. лв., 15.9%).

През изминалата година Първа инвестиционна банка продължи да следва своята стратегия за кредитиране на малък и среден бизнес, и граждани. За 2019 г. портфейлът от потребителски кредити на банката се е увеличил с близо 100 млн. лв., което представлява ръст от 10.3%. Банката заема 4-то място по ръст на този показател. При жилищните кредити Fibank прибавя нови 135 млн. лв. към своя портфейл, който нараства с 18.5% за годината.

През годината Първа инвестиционна банка се утвърди и като една от най-предпочитаните финансови институции за спестяванията на бизнеса и домакинствата. Общият депозитен портфейл на банката се увеличава с 671 млн. лв. до 8,8 млрд. лв. От тях 260 млн. лв. са депозити на бизнеса, а 331 млн. лв. са нови депозити на домакинствата. Така и по този показател отново банката затвърждава позицията си в първите кредитни институции в страната.

В края на 2019 г. балансовият капитал на банковата система възлиза на 14.4 млрд. лв. и в рамките на последното тримесечие нараства с 66 млн. лв. (0.5%), което се дължи главно на повишената печалба. Към края на декември 2019 г. нивата на показателите за възвръщаемост на активите (ROA) и за възвръщаемост на балансовия капитал (ROE) са съответно 1.47% и 11.63%.

Отношението на ликвидно покритие към 31 декември е 269.9% (при 264.0% в края на септември). В края на годината ликвидният буфер е 30.9 млрд. лв., а нетните изходящи ликвидни потоци – 11.5 млрд. лв.

Коментари