„Може би сега е най-подходящото време да заживеете в собствен дом.” Това изречение сигурно за мнозина от вас звучи клиширано. Колкото и досадно да е всяко клише, то е такова, защото е общо приета истина. За да го потвърдим обаче, трябва да разгледаме какви са икономическите му аргументи за това.

През последните 1-2 години сме свидетели на все по-отчетливо облекчаване на изискванията към потребителите в предлаганите кредитни продукти на всички банки. Това е ефект от подобряващата се икономическа среда.

Сезонно изгладените данни на Националния статистически институт (НСИ) показват растеж от 1.2% на БВП през първото тримесечие на 2014 г. в сравнение със съответното тримесечие на 2013 година. Агенцията по заетостта (АЗ) регистрира през май значително намаление на безработицата за втори пореден месец. Равнището й е 11,2%, като намалява с 0,6 процентни пункта спрямо април, съобщават от държавната агенция. За сравнение през първите три месеца на годината показателят се задържа на ниво от 12,2%.

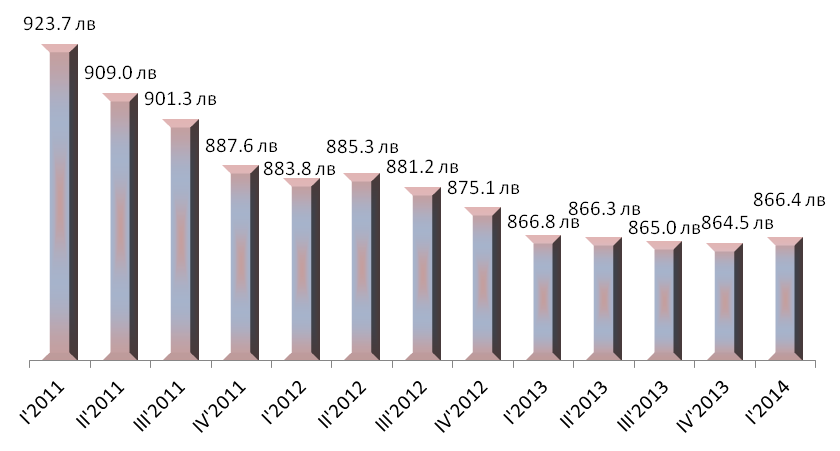

Друг фактор, определящ решението за покупка са цените на жилищата. По данни на НСИ индексът на пазарните цени на жилищата за първото тримесечие на 2014 г. спрямо четвъртото тримесечие на 2013 г. е 100.2%, т.е. средното увеличение на пазарните цени на жилищата е 0.2%. Средната пазарна цена на жилищата за страната през първото тримесечие на 2014 г. е 866.44 лв./кв. метър. Най-високи са средните цени в следните областни градове: София - 1 463.17 лв./кв. м, следвана от Варна - 1 370.00 лв./кв. м, и Бургас - 1 110.33 лв./кв. метър.

От графиката ясно се вижда, че в края на миналата година цените на жилищата в страната са достигнали своето най-ниско ниво за последните няколко години и започват 2014 г. с леко увеличение. Това ни дава основание да смятаме, че в момента цените на жилищата са достигнали своето дъно и през следващите тримесечия ще видим бавно оттласкване от него. В рамките на годината не очакваме да станем свидетели на съществени изменения, но ще видим ясна тенденция на плавно увеличаване, която през следващите години ще се ускорява.

Графика 1. Средни пазарни цени на жилища в страната

Източник: НСИ

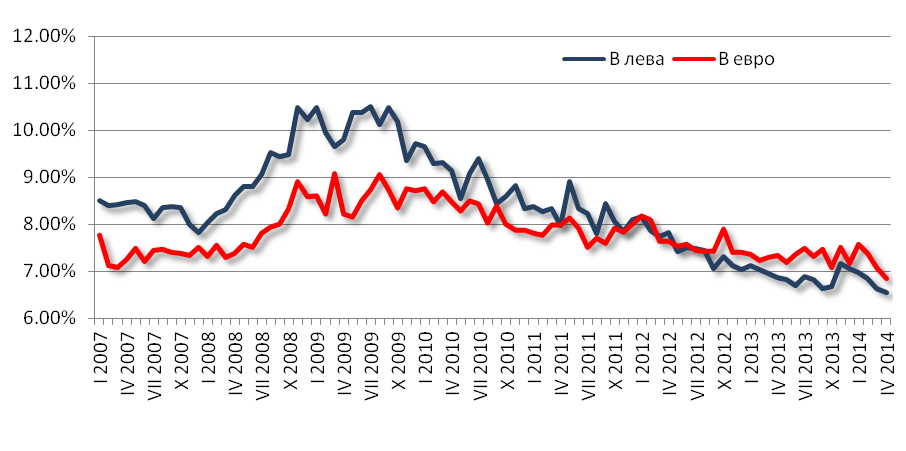

Друг основен фактор са лихвените нива по предлаганите жилищни кредити на пазара. По данни на Българска народна банка (БНБ) през април 2014 г. средният лихвен процент по жилищните кредити в левове се понижава на годишна база с 0.31 пр.п. до 6.56%, а по тези в евро – с 0.49 пр.п. до 6.86%. На месечна база средният лихвен процент по кредитите в левове се понижава с 0.08 пр.п., а по жилищните кредити в евро – с 0.23 пр.п. Разглеждайки тези нива в исторически план, се вижда, че лихвените проценти по новоотпуснатите жилищни кредити днес са на по-ниски нива от тези преди световната икономическа криза да стъпи в България.

Графика 2. Среден лихвен процент по жилищни кредити (нов бизнес)

Източник: БНБ

В обобщение на всичко изложено до тук можем да изразим следните очаквания за следващите няколко години. Подобряването на икономиката (не само в страната, но и в международен план) ще стимулира все по-голяма част от бизнеса да разшири своето производство и да създава нови работни места. Повишеното търсене на работна ръка ще се отрази положително и върху работните заплати, самите потребители ще започнат да се чувстват все по-сигурни, че лесно и бързо биха могли да намерят работа, при необходимост. След като имат тази сигурност, все повече потребители ще започнат да се възползват от значително облекчените условия по жилищните кредити и ниските лихвени нива, за да се сдобият със свой собствен дом. Това от своя страна ще провокира по-активно търсене на жилищни имоти, което ще окаже влияние върху цените им в посока нагоре.

Всичко това показва, че в момента факторите, определящи покупка на собствен дом, са най-благоприятни за потребителите, тъй като сумата необходима им за него ще бъде доста по-ниска от тази, която ще им бъде необходима след година или две, а същевременно те ще могат да се възползват още днес от ниските лихвени проценти.

Сега Fibank предлага жилищен/ипотечен кредит с 0% лихва за първата година и възможност потребителите сами да изберат допълнителни екстри към кредита. Името на кредита е „Право на избор”. За втората и третата година на кредита потребителите ще се възползват от фиксирана годишна лихва от 6.5%.

Коментари