Благоприятна за потребителите на кредитни продукти – така може да се определи 2014 г. През изминалата година продължи тенденцията за намаляване на лихвените нива и облекчаване на изискванията към потребителите. Приетите промени в закона за потребителските кредити направиха последните още по-достъпни и гарантираха сигурността на потребителите. Първа инвестиционна банка бе една от първите банки, които приложиха промените към своите кредитни продукти и премахнаха таксите за предсрочно погасяване на отпусканите кредити.

Какво да очакваме през 2015 г.?

Имайки предвид, че лихвените нива по депозитите поеха в посока надолу в края на 2014 г., през 2015 г. понижените разходи за привлечения финансов ресурс от банките ще се принесат и върху отпусканите от тях кредити. Месечната статистика на БНБ отчита, че през ноември 2014 г. средният лихвен процент по депозитите с договорен матуритет в левове намалява с 1.51 пр.п. - до 2.46%, а по тези в евро – с 1.32 пр.п. до 2.29% (спрямо ноември 2013 г.).

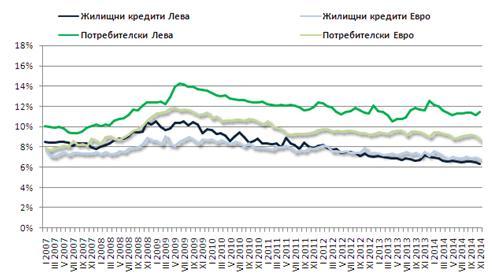

От другата страна, лихвените нива по отпусканите кредити също продължават да поддържат южна посока. Данните на централната банка показват, че през ноември 2014 г. средният лихвен процент по кредитите за потребление в левове се понижава с 0.13 пр.п. -до 11.46%, а по тези в евро – с 0.67 пр.п. до 8.60% (в сравнение с ноември 2013 г.). При жилищните кредити в левове той спада с 0.83 пр.п. -до 6.34%, а по жилищните кредити в евро – с 0.74 пр.п. до 6.78%. През ноември 2014 г. средният лихвен процент по кредитите за потребление в левове се повишава с 0.35 пр.п., а по тези в евро се понижава с 0.48 пр.п. - на месечна база. При жилищните кредити в левове той спада с 0.14 пр.п., а по жилищните кредити в евро – с 0.21 пр.п. (спрямо октомври 2014 г.).

Графика: Лихвени нива по потребителски и жилищни кредити (нов бизнес)

Източник: БНБ

Тенденция към поевтиняване се отчита от БНБ и при годишния процент на разходите (ГПР). По кредитите за потребление в левове през ноември 2014 г. той намалява с 0.50 пр.п. - до 12.32%, а по кредитите за потребление в евро – с 1.44 пр.п. до 9.31% (в сравнение със същия месец на 2013 г.). През ноември 2014 г. годишният процент на разходите по жилищните кредити в левове се понижава - спрямо ноември 2013 г., с 1.13 пр.п. до 6.83%, а по жилищните кредити в евро – с 0.76 пр.п. до 7.48%.

Тези данни обаче ни представят само едната част от пазара, а именно предлагането на кредит. Те обуславят и тенденцията за продължаващо плавно намаляване на лихвените нива по кредитите, въпреки че последните вече са достигнали до нива под тези преди икономическата криза. Ето защо през 2015 г. нарастващият потребителски интерес ще провокира раздвижване на пазара.

По данни от различни типове проучвания, при теглене на кредит потребителите най-често се опасяват от загуба на доходи и рязко покачване на лихвите. Рязко покачване на лихвените нива, както изложих вече по-горе, не може да се очаква не само през 2015 г., но и в следващите години.

С възстановяването на икономическата и бизнес активност, притеснението у много хора относно загубата на доходи, все повече избледнява .

По данни от НСИ, през третото тримесечие на 2014 г. безработните лица в страната са 368.8 хил., а коефициентът на безработица - 10.8%. В сравнение с третото тримесечие на 2013 г., броят на безработните е по-нисък с 10.4%, а коефициентът на безработица - с 1.2 процентни пункта. Намалението на безработицата при жените е малко по-голямо в сравнение с това при мъжете - коефициентът на безработица намалява съответно с 1.4 и 1.1 процентни пункта, като достига 9.9% при жените и 11.5% при мъжете. От всички безработни лица за периода мъжете са 211.6 хил. (57.4%), а жените - 157.2 хил. (42.6%).

Това показва, че бизнесът в страната вече не само, че е преустановил освобождаването на работна ръка, но създава нови работни места и набира активно персонал.

Съвкупното действие на всички тези фактори ни кара да очакваме раздвижване през 2015 година в потребителските и ипотечните кредити.

Коментари