Няма как първият въпрос, който изниква в главата ми, да не е „Кой е всъщност идеалният дом?“. Може би най-честият отговор, който ще срещнем, е „Собственият“ и то не просто поради схващането, че „моят дом е моята крепост“, а защото имаме свободата да го изградим по свой образ и подобие. Последните няколко години имотният пазар е във видим възход, защото търсенето на жилища се увеличи. Благоприятният полъх в икономиката даде увереност и сигурност на потребителите.

Всяка оферта на пазара има своите специфични предимства, с които да бъдат заинтригувани клиентите. Във Fibank (Първа инвестиционна банка) акцентираме върху правото на избор на клиентите, като им предлагаме не само атрактивни лихвени условия, но и финансиране на до 100% от пазарната стойност на избрания от клиента имот. А за тези, които вече имат жилищен кредит, но искат да подобрят значително условията си по него, Fibank има специално предложение при рефинансиране на ипотечен кредит от друга банка, като ще заплати държавни и нотариални разноски в размер до 1 500 лева. Разбира се, дълго можем да говорим за атрактивността на условията и лихвата на жилищните кредити, предлагани от Fibank, но това всеки лесно може да провери в интернет страницата на банката или във всеки неин клон в страната и да направи своя избор.

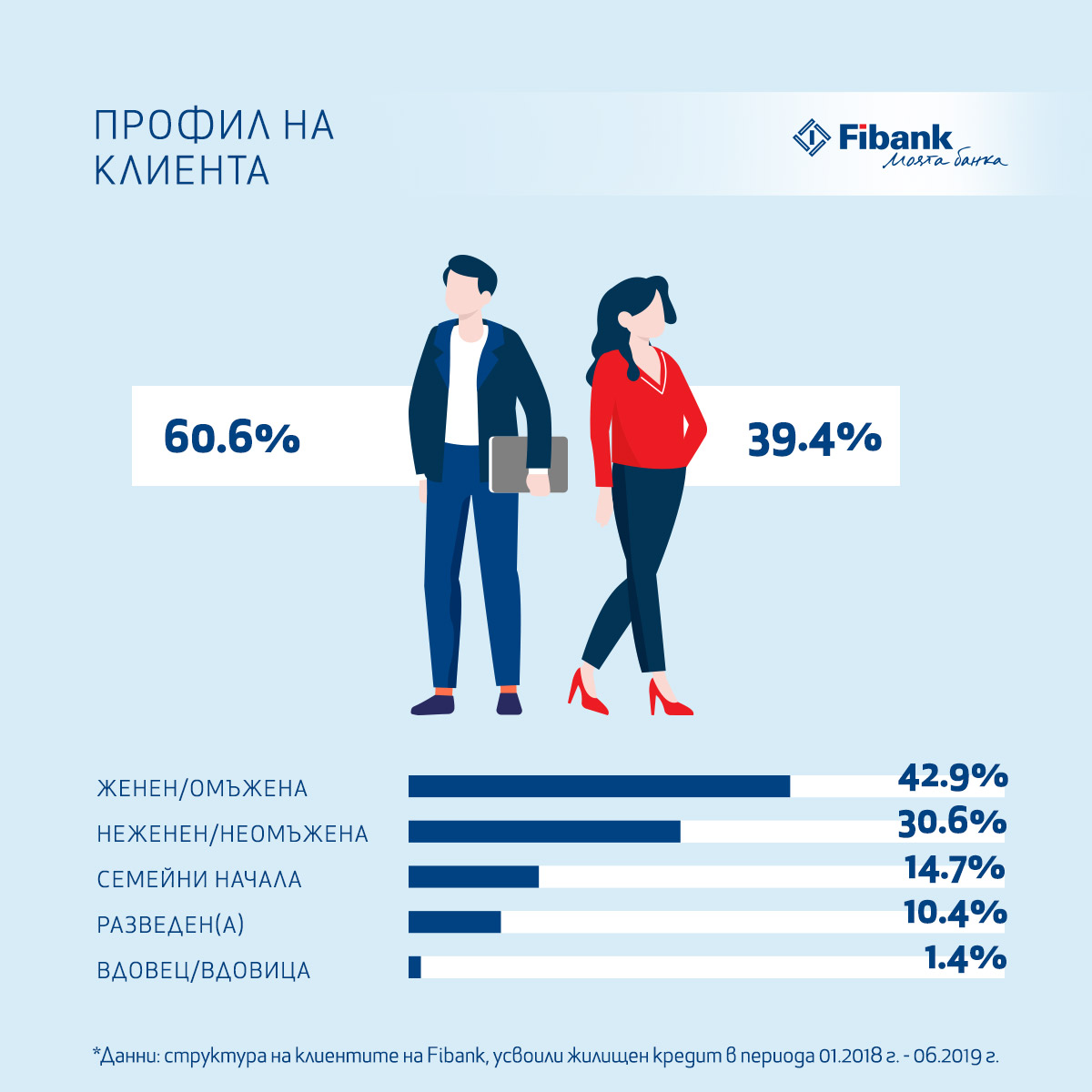

Нека споделя обаче малко повече информация за това какъв е профилът на нашите клиенти. Данните, които ще разгледам, ще ни дадат и информация как този профил се е изменил през първата половина на годината. Основната част (над 60%) от клиентите са мъже, като се забелязва, че за периода януари – юни 2019 г. техният дял намалява и се наблюдава ръст при жените. Най-голям дял във възрастовата структура на клиентите заемат тези между 31 г. и 40 г. Това не е изненада, имайки предвид, че все повече българи искат първо да положат здраво основите на своята професионална кариера и след като постигнат тази стабилност, да се насочат към създаване на семейство и покупка на собствен дом. Интересно движение в данните се забелязва при възрастовата група клиенти между 41 г. – 50 г. Техният дял през първата половина на годината намалява с 2 процентни пункта (пр. п.). В същото време имаме ръст на клиентите над 50 г. с 1.4 пр. п. При първите тази промяна се дължи в голяма степен на това, че част от клиентите искат да разчупят сценария - първо семейство, а след това собствен дом и са склонни да пристъпят към покупка преди това. Данните за семейния статус на клиентите го потвърждават. Виждаме, че се регистрира сериозен спад в дела на женени/омъжени за разглеждания период (от 46.1% в края на 2018 г. до 42.9% в края на юни 2019 г.). Въпреки това именно семейните клиенти остават най-голямата група. В същото време виждаме, че делът на клиентите, които са декларирали пред банката, че нямат сключен граждански брак, се увеличава с почти 6 пр. п. до 30.6%. Също така трябва да отбележим и че намалява делът на живеещите на семейни начела от 19% на 14.7%.

Ръстът при потребителите на жилищни кредити над 50 години можем да обясним със спадащите нива на лихви по депозитите. В правени през годините различни психографски профили на населението, характерни за това поколение са нагласите за покупка на недвижим имот като начин да се съхранят спестяванията. Ето защо те предпочитат да ги вложат в имот като допълнят необходимата сума с кредит.

Основната част от кредитополучателите са с висше образование (над 66%). През първата половина на годината обаче техният дял е намалял с 3.4 пр. п., като за сметка на това се увеличава делът на потребителите със средно и средно специално образование. Тази динамика се обуславя от ръста на средната работна заплата в страната, регистриран от Националния статистически институт (НСИ), като той не се концентрира само в професии, изискващи специфични познания и показва цялостния подем на икономиката на страната във всички сектори.

Подобряването на финансовото състояние на домакинствата се отразява и в спад на максималния период, за който се търсят жилищни кредити. Въпреки че Fibank предлага максимален срок до 35 години, през 2018 г. средният период, избиран от клиентите е бил около 19 г., а към средата на 2019 г. той е вече 18 г. Нашите данни отчитат също така и че се увеличава размерът на жилищата, които се финансират с кредит. В края на 2018 г. делът на апартаментите над 80 кв. м. е бил 39.7%, а в средата на 2019 г. той нараства на 44.8%.

Профилът на нашите клиенти на жилищни кредити показва ясно в каква посока се променят предпочитанията на търсещите собствен дом. Пазарът към момента остава стабилен, като двуцифрените ръстове на цените на имотите, които наблюдавахме през последните няколко години, вече изглеждат в историята. Пазарът по обща оценка на този етап изглежда спокоен и балансиран. Според предварителните данни на НСИ броят на въведените в експлоатация жилищни сгради през второто тримесечие на 2019 г. е 632, а новопостроените жилища в тях са 2 250. Спрямо второто тримесечие на 2018 г. сградите са с 60 повече, или с 10.5%, а жилищата в тях намаляват с 34, или с 1.5%. Това показва, че от една страна предлагането се увеличава и това оказва задържащ ефект на цените на жилищата, а от друга потвърждава и тенденцията, които ние наблюдаваме за търсене на имоти с по-голяма квадратура.

Освен желанието да разполагаме със собствено жилище, фактор в търсенето е и фактът, че недвижимите имоти могат да генерират и пасивни доходи от наеми. Каквито и да са причините, подтикващи потребителите към покупка на имот, кредитните специалисти на Fibank ще отделят необходимото внимание на всеки и ще предоставят професионален съвет. Именно предварителната консултация със специалист преди сключването на каквато и да е сделка е от ключово значение за това дали тя ще бъде успешна, или не. А относно параметрите на кредита, във Fibank всеки има „Право на избор“.

*Използваните данни в анализа и инфографиката представят структурата на клиентите на Fibank (Първа инвестиционна банка), усвоили жилищен кредит в периода от началото на 2018 г. до юни 2019 г.

Текстът е публикуван за първи път в сп. Идеален дом, ноември 2019

Коментари