Достъпността на имотите се подобрява значително през последните 10 години

Един от най-често срещаните въпроси, който терзае всеки решил да закупи собствено жилище, е дали цените на недвижимите имоти са подценени, или надценени към конкретния момент.

Различните времеви периоди, с които могат да се сравняват цените, могат да покажат коренно противоположна информация. Към края на септември 2018 г. средната цена на кв. м. в страната, според данните на НСИ, е приблизително 1 127 лв.* Ако сравним данните спрямо 5 години назад (септември 2013 г.), виждаме, че цените са нараснали с 30,3%. С други думи - при тази база на сравнение изчисленията ни показват, че цените на имотите (средно за цялата страна) са се покачили. Ако обаче сравним цените със средните отчетени от националната статистика преди 10 години (септември 2008 г.), виждаме, че спрямо тогава те са по-ниски с 20,5%.

Ето как сравнения с два различни времеви периода ни дават противоположни резултати. Разбира се, трябва да отбележим и нещо съществено тук и това е нивото на инфлацията, която обезценява стойността на наличните към определен момент пари и затова не можем да очакваме, че цената, на която и да било стока, би останала без промяна за дълъг период от време. Само като пример можем да дадем носталгията на по-възрастното поколение към времената, в които един хляб е струвал 5 стотинки, а днес цената му минава 1 лев.

Всъщност, за да се ориентираме в това какви точно са цените на имотите към настоящия момент, би било добре да потърсим друг подход, който да отразява в себе си ефекта на инфлацията през годините и състоянието на икономиката.

Най-масовото схващане в обществото е, че цените на жилищата трябва да бъдат с минимални надценки, спрямо разходите за построяване на една сграда. Този метод обаче може да бъде използван единствено в държавно регулираните сектори. Например за определяне на цената на тока, водата и т.н. В свободната пазарна икономика цените се определят от равновесната точка между търсенето и предлагането. С други думи, когато търсенето е по-голямо от предлагането, цените започват да нарастват, а когато предлагането превишава търсенето, това натиска цените надолу. И тук идва логичният отговор, че в условията на свободен пазар пазарната цена къса своята връзка с разходите и се движи от търсенето.

През последните няколко години страната ни се намира в осезаем икономически подем. Безработицата е на рекордно ниски нива от едва 5%. БВП нарастваше с между 3% и 4% на година. Работните заплати пък не забавят темпа си на ръст, а гладът за квалифицирани кадри продължава да ги дърпа нагоре. Тези и куп други макроикономически индикатори показват, че икономиката на България се намира във фаза на сериозен подем. Същевременно трябва да отчетем и рекордно ниските лихви по жилищните кредити, които се отчитат в банковата система.

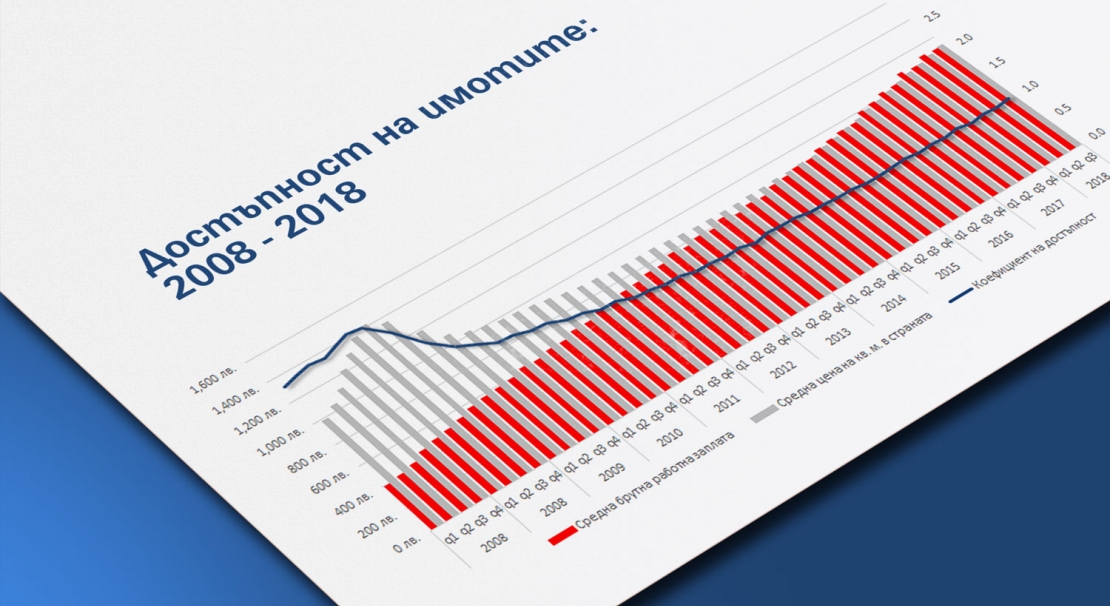

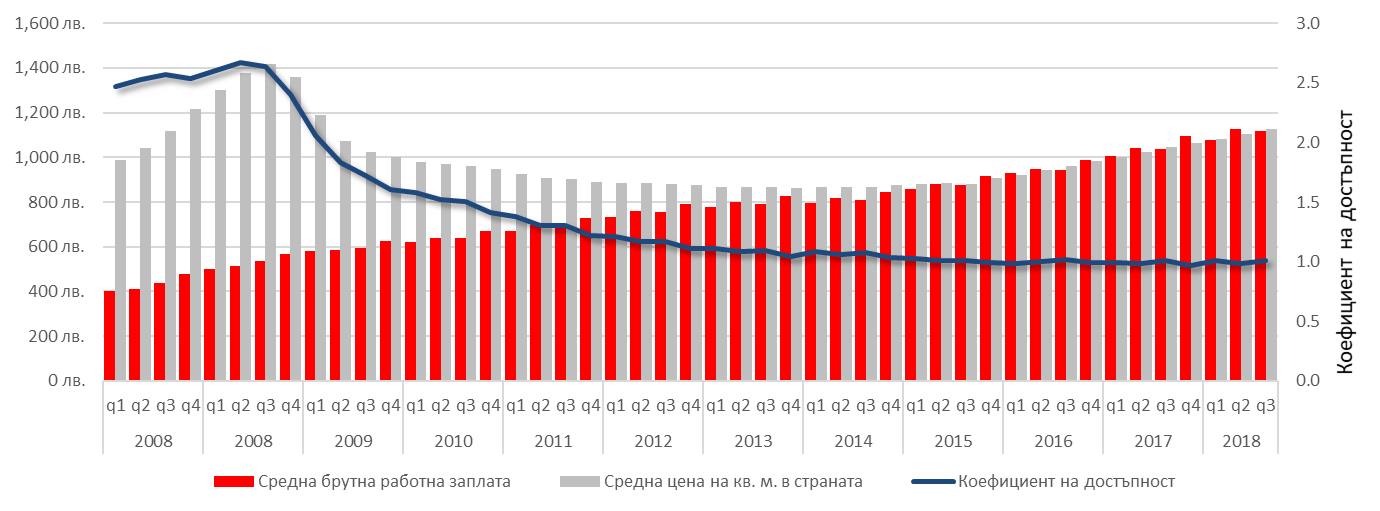

Високото търсене се провокира и от един друг фактор – значително подобряване на достъпността на цените на имотите. Според НСИ към края на 2008 г. средната цена на квадратен метър в страната е била 1 359 лв., а средната работна заплата е възлизала на 548 лв. С други думи: преди около 10 години са били необходими две работни заплати и половина, за да се закупи един квадратен метър. Към декември 2017 г. средната цена за кв. метър, отчетена от НСИ, в страната е била 1 062,6 лв., а средната работна заплата тогава е била в размер на 1 095 лв. Това означава, че за да се закупи един квадратен метър, е била необходима само една средна работна заплата.* Цифрите ясно показват, че интересът към имотите е провокиран не просто от ниските лихви, които имаме по кредитите, а по-скоро от достъпността на цените.

Графика: Коефициент на достъпност на средните цени на недвижимите имоти.

Източник: НСИ

*Данните за средната цена на кв. м. за 2018 г. са преизчислени на база среден тримесечен ръст от 1,98%, тъй като в НСИ няма оповестени актуални такива.

Въпреки целия анализ и данни, които използвам тук, отново ще има скептично настроени хора, които да смятат, че цените на имотите са много надценени. Това се дължи по-скоро на все по-широко разтварящата се ножица в доходите на населението. Ако използваме като измерител броя на депозитите, публикуван от БНБ, то виждаме, че тези до 1000 лв. намаляват с 6% в периода септември 2017 г. – септември 2018 г. или с 385 505 броя депозити. Общата сума по тези депозити намалява с 2,2% или 21,5 млн. лв. В същото време депозитите с обем над 100 хил. лв. нарастват с 12,5% като брой и 13,2% като обем, съответно с 6 719 броя и 1,5 млрд. лв. С други думи доходите на средната класа се увеличават с по-високи темпове и те могат да си позволят покупката на собствено жилище или инвестиция във второ такова. В същото време доходите на ниските слоеве, или така наречения „прекариат“, изостават от средния за страната ръст. Ето и защо за тях цените на имотите продължават да бъдат непосилно високи, а оттук да се налага усещането за надценяването им.

Коментари