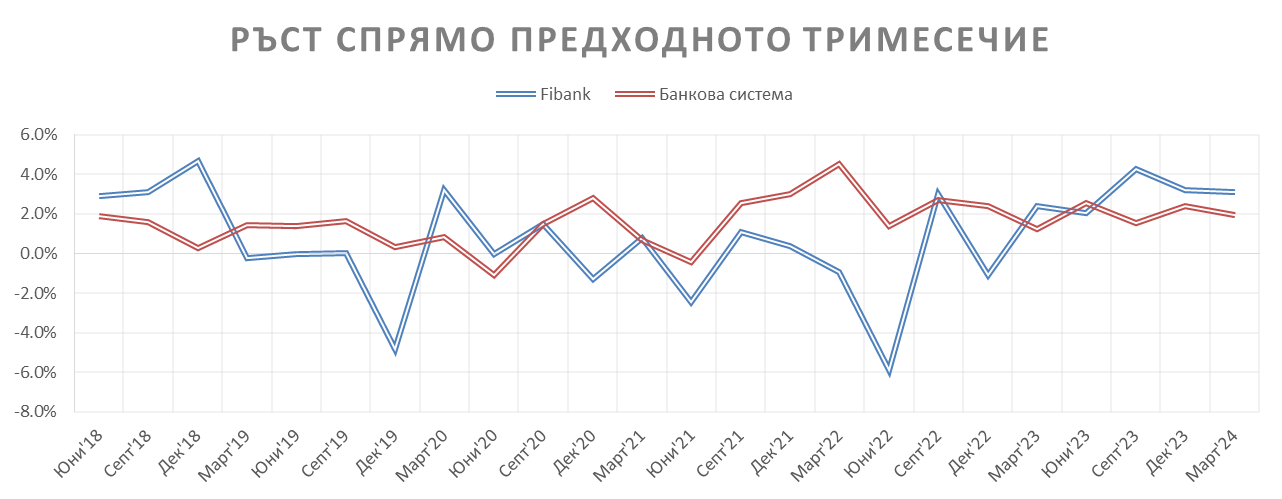

През първото тримесечие на 2024 г. активите на банковата система нарастват с 4.3 млрд. лв. (2,5%) и в края на март възлизат на 176.3 млрд. лв. Увеличават се кредитите и авансите като делът им в структурата на активите се повишава до 62,9% спрямо края на 2023 г. На-висок ръст на активите за първото тримесечие отчитат Банка ДСК със 768 млн. лв., Юробанк с 684 млн. лв. и ОББ с 635 млн. лв. Интересен е и ръста на активите на малката Търговска банка Д с 581 млн. за първото тримесечие, което е ръст от 35%, а на годишна (спрямо март 2023 г.) ръстът на активите е с 48,1%. Основна част от този ръст идва от инвестиции в ДЦК 215 млн. лв., както и 100 млн. лв. кредити към кредитни институции.

В началото на годината Първа инвестиционна банка увеличава активите си с 159 млн. лв., като по този показател остава на под средните за пазара нива, но следва в тесни граници неговия тренд.

Източник: БНБ

По данни на БНБ в края на първото тримесечие отношението на ликвидно покритие в системата е 243,3% (при 246,7% в края на декември 2023 г.). Ликвидният буфер е 52.3 млрд. лв., а нетните изходящи ликвидни потоци възлизат на 21.5 млрд. лв. (при съответно 53.0 млрд. лв. и 21.5 млрд. лв. в края на декември 2023 г.). Въпреки лекия спад през тримесечието, банковата система продължава да бъде силно ликвидна и добре капитализирана. Собственият капитал в баланса на банковата система в края на първото тримесечие на 2024 г. възлиза на 20.7 млрд. лв., с 641 млн. лв. (3,2%) повече спрямо края на декември 2023 г.

Спрямо същия период на миналата година нетният лихвен доход в системата се повишава с 291 млн. лв. (27.3%) до 1.4 млрд. лв., а нетният доход от такси и комисиони – с минималните 18 млн. лв. (5.1%) до 373 млн. лв. Това е логично, имайки предвид тенденцията за ръст на лихвените проценти, та дори и в минимални размери.

В края на първото тримесечие на 2024 г., в сравнение със същия период предходната година, средният лихвен процент по кредитите за бизнеса до 1 млн. евро, договорени в левове, се повишава с 0.62 пр. п. до 4.25%, а по тези над 1 млн. евро се повишава с 0.12 пр. п. до 3.79%. Средният лихвен процент по кредитите до 1 млн. евро, договорени в евро, нараства с 0.77 пр. п. до 5.45%, а по кредитите над 1 млн. евро – с 1.16 пр. п. до 6.00%.

При домакинствата за периода март 2023 г. – март 2024 г. средният лихвен процент по кредитите за потребление в левове се понижава с 0.03 пр. п. до 8.22%, а годишният процент на разходите (ГПР) по тези кредити – с 0.01 пр. п. до 8.77%. При жилищните кредити в левове, средният лихвен процент се понижава с 0.06 пр. п. до 2.56%, а ГПР по тези кредити остава без промяна на 2.85%.

С най-висок ръст на приходите от лихви са ОББ поради обединението й с Райфайзенбанк, което прибавя нови 108 млн. лв. нетни приходи от лихви. На следващо място е Банка ДСК, която прибавя нови 77,6 млн. лв. за последните 12 месеца. Интересното при нея е, че този нетен ръст не се формира само от по-високите приходи, защото те се увеличават с 49 млн. лв. Банката отчита и спад от близо 29 млн. лв. в разходите, които има по лихви в сравнение с 12 месеца по-рано. На трето място по ръст е Юробанк с 57,2 млн. лв. като тук данните също са повлияни от вливането на БНП Париба Пърсънъл Файненс, които в края на март 2023 г. са 22.5 млн. лв. нетни приходи от лихви. След тях се нареждат Уникредит Булбанк с нетен ръст от 43.8 млн. лв., Ти Би Ай Банк с ръст от 23,6 млн. лв. и Първа инвестиционна с ръст от 17 млн. лв.

Нетният доход от такси и комисиони се увеличава с минималните 18 млн. лв. (5.1%) до 373 млн. лв. Забавянето на ръста в това перо е в голяма степен очаквано, поради широко навлизащото дигитализиране на банковите услуги и факта, че те в по-голямата си част са или безплатни, или на много по-ниска стойност от стандартните.

Друг елемент, който подкрепя печалбите на банките последните години, е разпределянето на дивидент от страна на техни дъщерни дружества. По това перо регулярни средства получават най-често Банка ДСК и Уникредит Булбанк. За първото тримесечие Банка ДСК отчита 46,6 млн. лв. приходи от дивидент като той е с малко над 10 млн. лв. по-голям в сравнение с година по-рано. При Уникредит Булбанк обаче в графата се отчитат едва 11 хил. лв. като преди 12 месеца там са фигурирали 109 млн. лв. Това логично създава очакването, че този постоянен приход на банката ще бъде получен през следващите тримесечия, като най-вероятно това ще бъде през следващото.

Спрямо края на декември 2023 г. депозитите на нетърговски организации и домакинства в банковата система се увеличават с 1.6 млрд. лв. (1.2%) и достигат 138.4 млрд. лв. към края на първото тримесечие на 2024 г. Нарастват депозитите на домакинства (с 1.7 млрд. лв., 2.1%), на кредитни институции (с 1.1 млрд. лв., 10.5%), на сектор държавно управление (с 416 млн. лв., 11.0%) и на други финансови предприятия (със 120 млн. лв., 2.9%). Намаляват депозитите на нефинансови предприятия (с 643 млн. лв., 1.4%).

С най-голям ръст на депозитите при домакинствата за тримесечието се отчитат Банка ДСК с 543 млн. лв., Уникредит Булбанк с 274,7 млн. лв. и ОББ 210,4 млн. лв. ПИБ са на шесто място по ръст за първото тримесечие с 120 млн. лв.

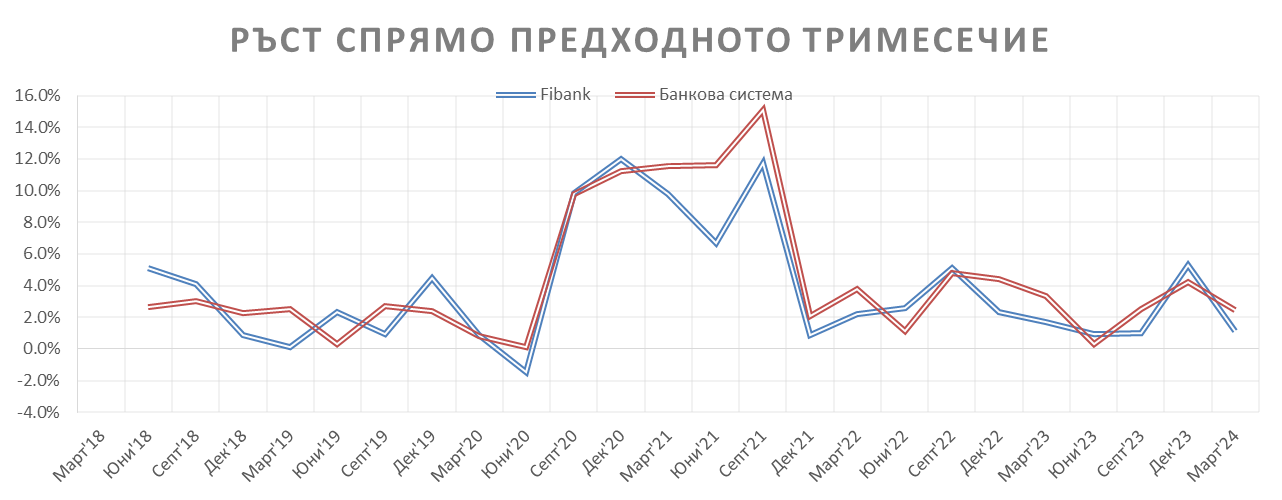

Най-горещата и обсъждана тема остава кредитната активност на банките в страната. Брутните кредити и аванси нарастват през тримесечието със 7.8 млрд. лв. (7.3%) до 114.1 млрд. лв. в края на отчетния период. Вземанията от кредитни институции се увеличават с 5.1 млрд. лв. (56.9%) до 14.0 млрд. лв., а брутният кредитен портфейл на банковата система – с 2.7 млрд. лв. (2.8%) до 100.1 млрд. лв.

При кредитите за домакинства се отчита растеж на тримесечна база с 1.8 млрд. лв. (4.5%), а тези за нефинансови предприятия – с 930 млн. лв. (1.9%).

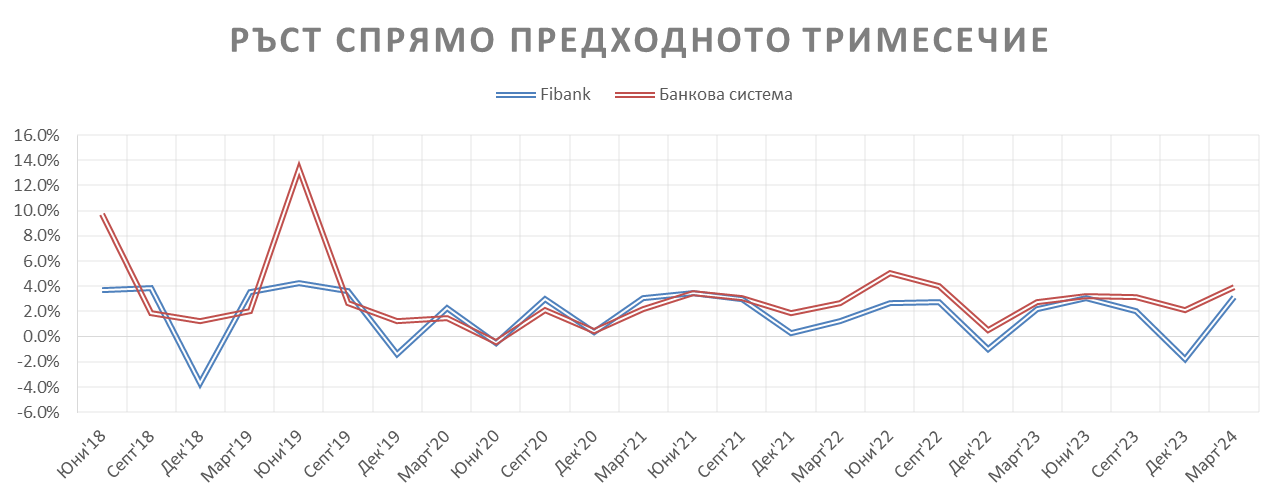

Обемът на потребителските кредити се увеличава със 710 млн. за първото тримесечие, като той е най-големият за последните години за този период. Най-висок е ръстът при Банка ДСК с 215 млн. лв., Юробанк с 158,4 млн. лв. и Ти Би Ай Банк с 120 млн. лв. На годишна база най-висок ръст отчита ОББ с 1,6 млрд. лв. и Юробанк с 1,5 млрд. лв. В основата си и двата ръста на портфейлите са генерирани от окончателното поглъщане на придобитите от тях Райфайзенбанк и БНП Париба лични финанси.

Потребителски кредити

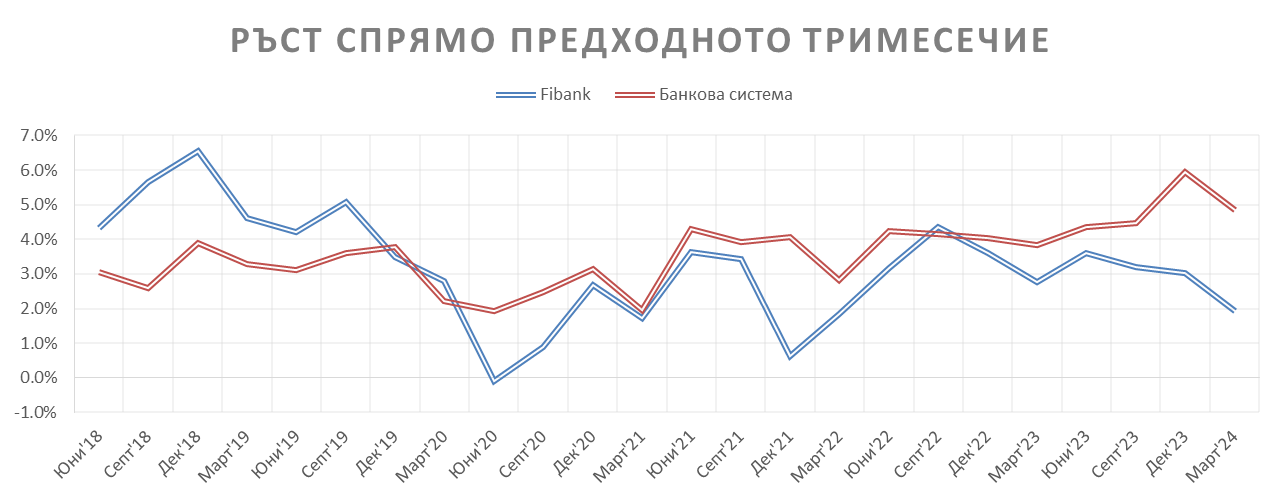

Най-изостреният фокус през последните години е към пазара на недвижими имоти и жилищните кредити. За последното тримесечие ръстът им е с 1 млрд. лв. или 4.8%, а за последните 12 месеца той е 4 млрд. лв. или 21%. През първото тримесечие на годината най-висок ръст отбелязват Банка ДСК с 337,5 млн. лв., ОББ с 271 млн. лв. и Уникредит Булбанк с 194 млн. лв. Първа инвестиционна е се нарежда на 6-то място по ръст с 25,2 млн. лв.

Жилищни кредити

Източник: БНБ

Източник: БНБ

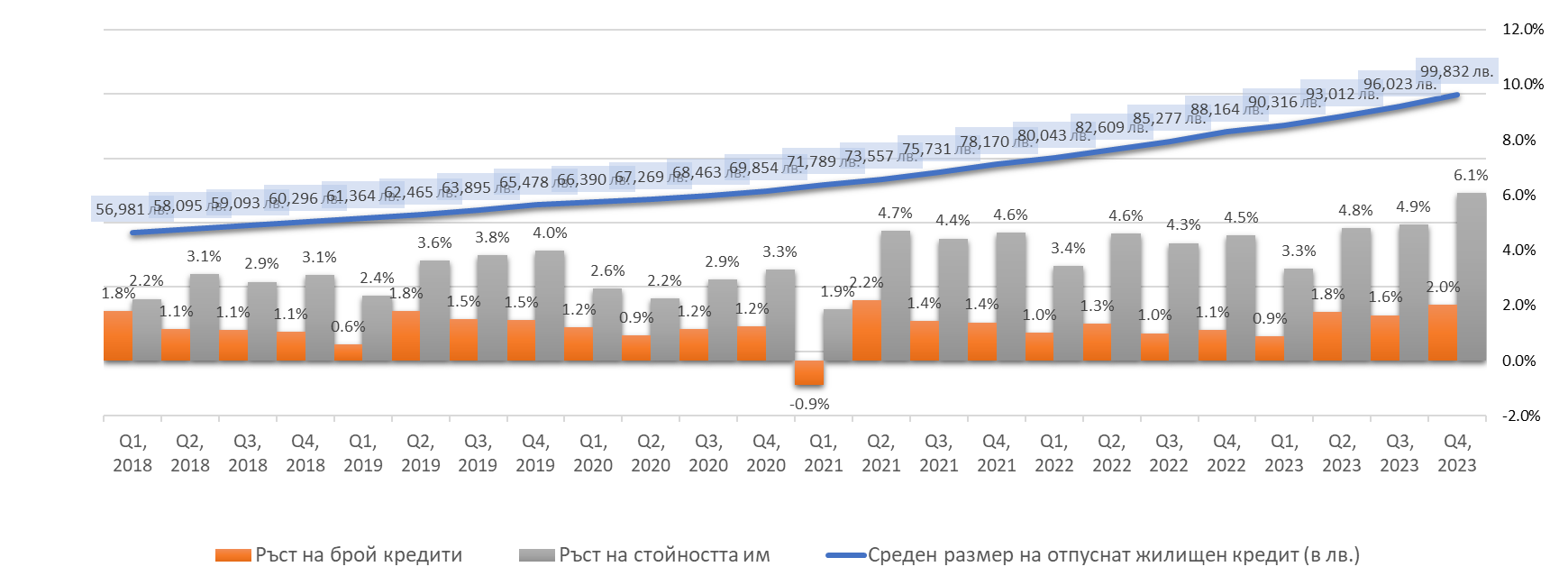

Спадът в броя на сделките с недвижими имоти, който продължава вече година и половина, плавно дава отражение върху цените на жилищата, чиито ръстове намаляват. Ако през 2022 г. нарастването варира между 11.5% и 15.6% на годишна база, през 2023 г. то вече е между 9.2% и 10.7%. През четвъртото тримесечие на 2023 г., въпреки тенденцията на успокояване на цените жилищата, все пак са с 10.1% по-скъпи, отколкото през същия период на 2022 г. Това сочат най-новите данни на Националния статистически институт (НСИ). В съчетание с продължаващия ръст на обема отпуснати жилищни кредити, можем да се направи извода, че той се генерира от по-малко сделки, но на по-висока цена. Данните за жилищните кредити по количествени критерии на БНБ показват непрекъснатото нарастване на средния размер на кредит, което води до общият извод, че може броят на кредитите да се забавя като прираст, но размерите на търсените от потребители кредити се увеличават.

Тримесечен ръст на жилищните кредити и среден размер на отпуснат кредит

Източник: БНБ

Източник: БНБ

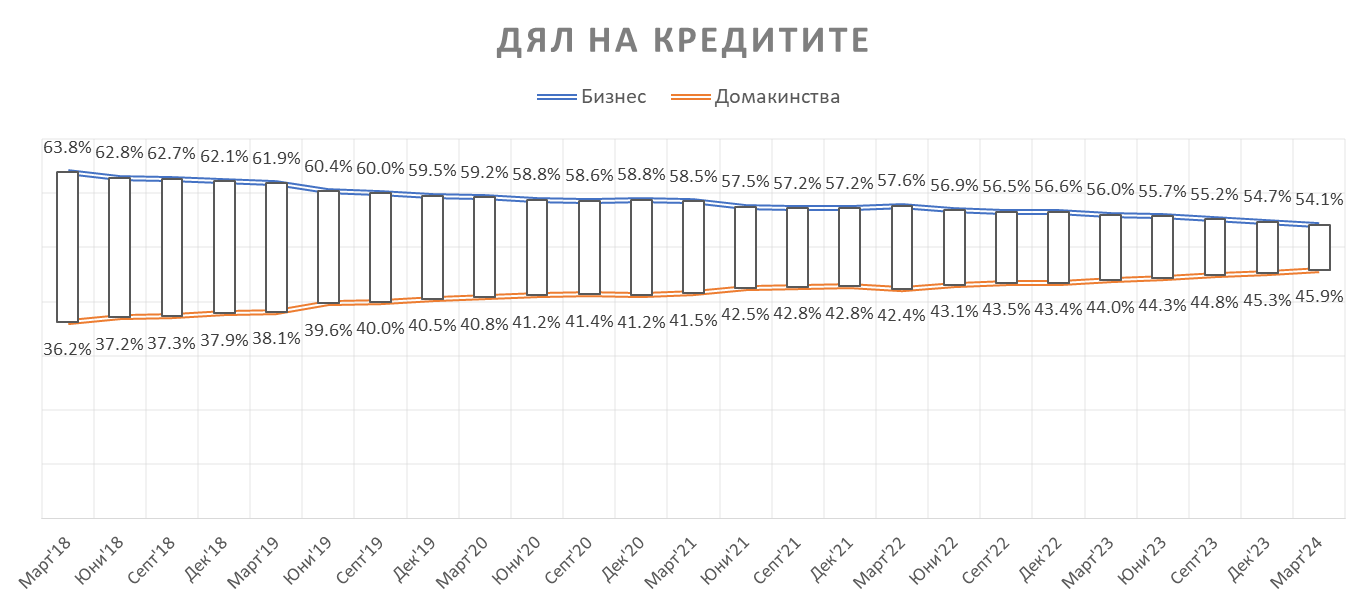

Бизнес

Кредитирането към бизнеса продължава да следва тенденцията си за по-слаб ръст като обеми в сравнение с това към домакинствата. Общо (жилищни и потребителски кредити) обемът на кредитите към населението през последното тримесечие е нараснал с 1,8 млрд. лв., докато този към бизнеса с 930 млн. лв. Това води до намаляване на техният дял в общите кредити от 63.8% в началото на 2018 г. до 54.1% през тази. Основен принос за забавянето на растежа на кредитите към нефинансовите предприятия през 2023 г. имаше динамиката на овърдрафта, която отразяваше по-слабото търсене на оборотни средства от страна на фирмите и отчетеното намаление при запасите спрямо по-високите им нива в предходните две години, което се отрази и в по-голямо търсене на оборотни средства тогава.

Източник: БНБ

С най-голям обем отпуснати средства през тримесечието са Уникредит Булбанк с 438 млн. лв. След тях се нареждат Първа инвестиционна банка с 145,4 млн. лв. и Прокредит банк със 109 млн. лв. В този сегмент ПИБ отбелязва по-висок от средния за пазара тримесечен ръст.

Корпоративни кредити

През 2024 г. очакванията са растежът на вземанията от частния сектор общо се прогнозира да бъде около 9.7%. Очакванията на Министерството на финансите, изразени в пролетната макроикономическа прогноза са, че в периода 2024 – 2027 г. търсенето на кредити от фирмите ще продължи леко да се забавя през 2024 г., като общо растежа на вземанията от фирми ще бъде около 8.1% в края годината. В периода 2025 г. – 2026 г. годишното нарастване на вземанията от фирми се очаква да започне да се ускорява в контекста на по-засилено усвояване на средствата по Националния план за възстановяване и устойчивост и в синхрон с очакваното ускоряване на частните инвестиции. Очакванията са растежът на общо вземанията от предприятия в края на 2025 г. да бъде 8.7%., а в края на 2026 г. – 9.2%. Общо ръста на вземанията от частния сектор ще се забави от 9.7% през 2024 г. до 8.2% в края на прогнозния хоризонт.

Икономическата активност в страната е в основата на търсенето на кредити от страна на бизнеса. Реалният растеж на БВП през 2023 г. достигна 1.8%. Растежът бе движен от потреблението и положителния принос на нетния износ. През 2024 г. Министерството на финансите очаква реалният растеж на БВП да се ускори до 3.2% поради по-високо нарастване на публичните разходи за инвестиции и потребление. Очаква се също така и активизиране на частните инвестиции в синхрон с по-силното външно търсене. По-слабото нарастване на заетостта и забавянето на растежа на потребителските кредити ще се отразят в забавяне на растежа на потреблението на домакинствата, което ще продължи да бъде подкрепяно от реално нарастване на разполагаемия доход. Подобрението на външната среда ще подкрепи нарастването на износа. Нарастването на вноса, в резултат на силното вътрешно търсене, ще е по-високо от това на износа и приносът на нетния износ към растежа на БВП ще е отрицателен.

Коментари